Financiarización y banalidad de la enseñanza de la ética: dilemas para pensar la formación universitaria en contaduría pública

DOI:

https://doi.org/10.24142/rvc.n33a4Palavras-chave:

ética en contaduría pública, banalización de la enseñanza, financiarización, ético-político, regulación profesionalResumo

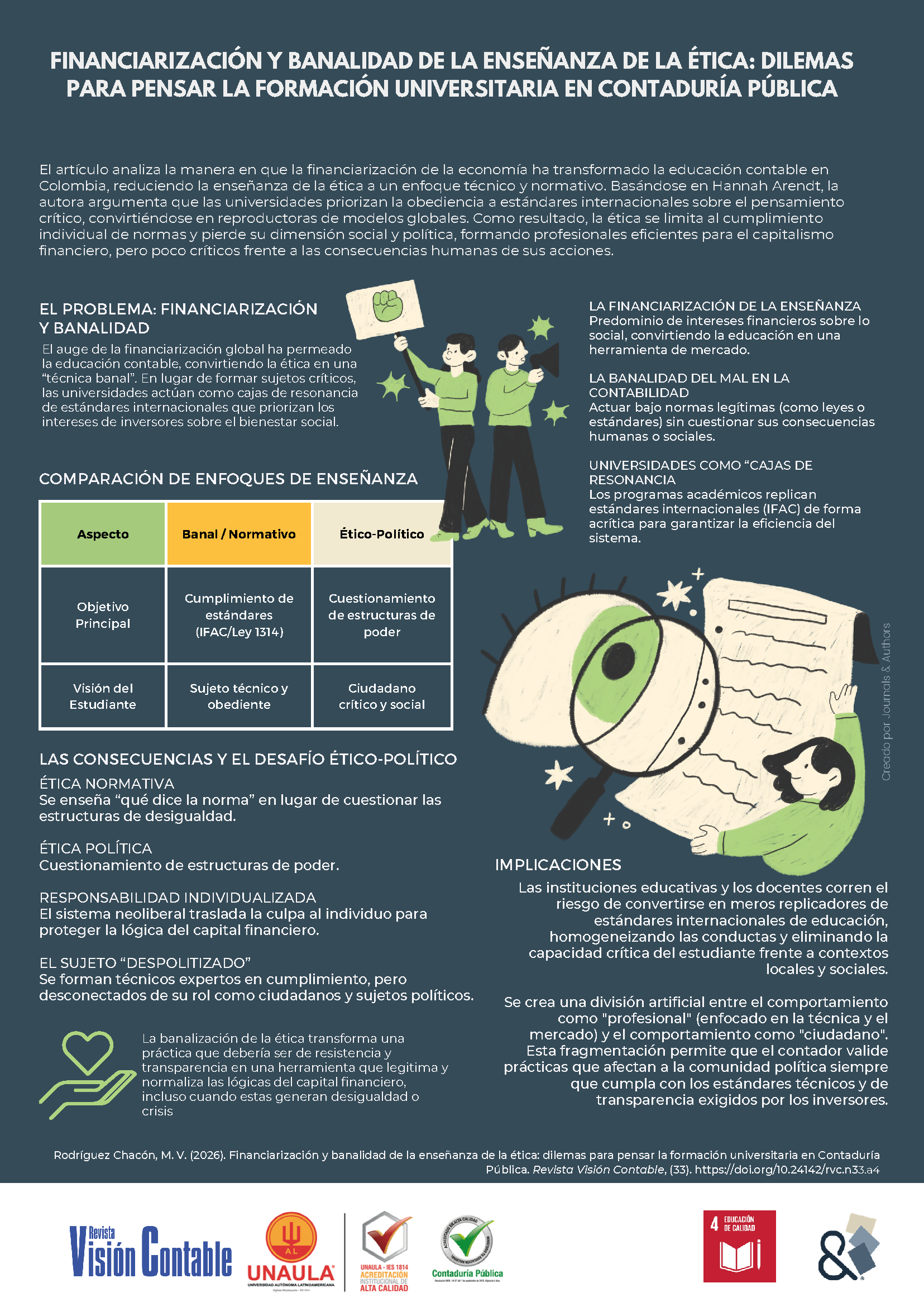

Este artículo analizó la enseñanza de la ética en el campo profesional de la contaduría pública desde el contexto de la financiarización o globalización financiera, y focalizó sobre el impacto del modelo de regulación internacional en la enseñanza de la ética profesional en los programas de Contaduría Pública de las universidades con acreditación en alta calidad en Bogotá, Colombia. Se identificó que el contexto financiero internacional ha permeado los discursos que se difunden en el plano de la enseñanza, que se fortalecen con las regulaciones de carácter profesional.

La investigación se planteó desde la revisión de antecedentes respecto a los estudios sobre ética, enseñanza y financiarización en contabilidad. A su vez, se construyó un marco de referencia que se afianzó desde la teoría política, en específico la idea de banalización de la enseñanza. Este trabajo fue de índole cualitativo, pues se empleó el análisis de contenido de entrevistas semiestructuradas y de un grupo focal con profesores de Ética Profesional de las universidades ya mencionadas, para comprender las condiciones de incorporación de las ideologías financieras en la enseñanza de la ética. Se concluye afirmando que el capitalismo financiarizado ha influido en los programas académicos y en la profesión contable, homogeneizando prácticas y comportamientos y banalizando la enseñanza de la ética.

Downloads

Referências

Aglietta, M., & Rebérioux, A. (2009). El capitalismo financiero a la deriva: El debate sobre el gobierno de la empresa (F. Arbeláez, Trad.). Universidad Externado de Colombia.

Ahumada, C. (1996). El modelo neoliberal y su impacto en la sociedad colombiana. El Áncora Editores.

Arendt, H. (2004). Los orígenes del totalitarismo. Taurus.

Arendt, H. (2012). La condición humana. Paidós.

Arendt, H. (2019). Eichmann en Jerusalén: Un estudio sobre la banalidad del mal. Debolsillo.

Bardin, L. (1991). Análisis de contenido. Akal.

Bauman, Z. (2009). En busca de la política. Fondo de Cultura Económica.

Bedoya García, M. (2021). Evaluación del papel de la contabilidad en la subjetivación de los estudiantes universitarios en Colombia (2000–2015) [Tesis doctoral, Universidad Nacional de Colombia]. Repositorio Institucional Universidad Nacional de Colombia. https://repositorio.unal.edu.co/handle/unal/79935

Bilbeny, N. (1993). El idiota moral: La banalidad del mal en el siglo XX. Anagrama.

Boyer, R. (2013). Los financieros: ¿Destruirán el capitalismo? Miño y Dávila.

Brivot, M., Cho, C. H., & Kuhn, J. R. (2015). Marketing or parrhesia: A longitudinal study of AICPA’s shifting languages in times of turbulence. Critical Perspectives on Accounting, 31, 23–43. https://doi.org/10.1016/j.cpa.2015.04.001

Caglio, A., & Cameran, M. (2021). Educating the next generation of accountants: How to promote ethical consciousness through critical thinking. En M. Pinheiro & A. Costa (Eds.), Accounting ethics education: Teaching virtues and values (pp. 100–119). Routledge.

Chena, P., & Buccella, E. (2019). Financiarización, inestabilidad y crisis: Las consecuencias del valor financiero en la Argentina. En A. Márquez Velázquez & M. Soto Esquivel (Coords.), El imperio de las finanzas: Deuda y desigualdad (pp. 53–84). Universidad Nacional Autónoma de México.

Christensen, A. L., Cote, J., & Latham, C. K. (2018). Developing ethical confidence: The impact of action-oriented ethics instruction in an accounting curriculum. Journal of Business Ethics, 153(4), 1157–1175. https://doi.org/10.1007/s10551-016-3411-4

Correa, E. (2002). Nueva arquitectura financiera internacional: Reformas para los países en desarrollo y cosmética para las relaciones financieras internacionales. Comercio Exterior, 52(7), 616–626.

Cruz Kronfly, F. (2021). Subjetividad hipermoderna y capitalismo actual: Mirada crítica. Innovar, 31(79), 17–26. https://doi.org/10.15446/innovar.v31n79.91886

Engelen, E., Fernandez, R., & Hendrikse, R. (2014). How finance penetrates its other: A cautionary tale on the financialization of a Dutch university. Antipode, 46(4), 1072–1091. https://doi.org/10.1111/anti.12086

Fisher, M. (2016). Realismo capitalista: ¿No hay alternativa? Caja Negra.

Flax, J. (2013). Ética, política y mercado: En torno a las ficciones neoliberales. Universidad Nacional de General Sarmiento.

Fogarty, T. J. (2021). The long strange trip: A reflection on the historical relativity of accounting ethics. En M. Pinheiro & A. Costa (Eds.), Accounting ethics education: Teaching virtues and values (pp. 31–43). Routledge.

Galeano, M. E. (2018). Estrategias de investigación social cualitativa: El giro en la mirada. Fondo Editorial FCSH.

García, B. M., & Martín, A. S. (2013). La financiarización de la economía mundial: Hacia una caracterización. Revista de Economía Mundial, 33, 195–227.

Grebe, L., & Odendaal, E. (2017). Accounting research, education and practice: A social practice theory perspective. Southern African Journal of Accountability and Auditing Research, 19, 147–156.

Joshi, D. K., & Smith, W. C. (2012). Education and inequality: Implications of the World Bank’s Education Strategy 2020. International Perspectives on Education and Society, 16, 173–202. https://doi.org/10.1108/S1479-3679(2012)0000016013

Klees, S. J. (2012). World Bank and education: Ideological premises and ideological conclusions. International Perspectives on Education and Society, 16, 151–171. https://doi.org/10.1108/S1479-3679(2012)0000016012

Lapavitsas, C. (2011). El capitalismo financiarizado: Crisis y expropiación financiera. En C. Morera (Ed.), La crisis de la financiarización (pp. 33–90). Universidad Nacional Autónoma de México y CLACSO.

Lehman, C. R., & Okcabol, F. (2005). Accounting for crime. Critical Perspectives on Accounting, 16(5), 613–639. https://doi.org/10.1016/j.cpa.2003.08.003

León-Paime, E. (2016). Los profesores de contaduría pública como agentes estructuradores del campo contable en Colombia: Discursos y representaciones (1950–2009). Universidad Distrital Francisco José de Caldas.

Levy, N. (2010). Innovación financiera y crecimiento económico. Ola Financiera, 3(5), 71–101.

Low, M., Davey, H., & Hooper, K. (2008). Accounting scandals, ethical dilemmas and educational challenges. Critical Perspectives on Accounting, 19(2), 222–254. https://doi.org/10.1016/j.cpa.2006.05.010

Maman, D., & Rosenhek, Z. (2019). Responsibility, planning and risk management: Moralizing everyday finance through financial education. The British Journal of Sociology, 70(5), 1996–2019. https://doi.org/10.1111/1468-4446.12698

McPhail, K. (1999). The threat of ethical accountants: An application of Foucault’s concept of ethics to accounting education and some thoughts on ethically educating for the other. Critical Perspectives on Accounting, 10(6), 833–866. https://doi.org/10.1006/cpac.1998.0277

McPhail, K. (2001). The other objective of ethics education: Re-humanising the accounting profession—A study of ethics education in law, engineering, medicine and accountancy. Journal of Business Ethics, 34(3–4), 279–298. https://doi.org/10.1023/A:1012269015725

McPhail, K., & Walters, D. (2009). Accounting and business ethics: An introduction. Routledge.

Mintz, S. M., & Miller, W. F. (2021). The role of practical wisdom in accounting ethics education. En E. Z. Taylor & P. Williams (Eds.), The Routledge handbook of accounting ethics (pp. 281–294). Routledge.

Mosley, L. (2013). Interview research in political science. Cornell University Press.

Neu, D. (2003). Accounting for the banal: Financial techniques as softwares of colonialism. En A. Prasad (Ed.), Postcolonial theory and organizational analysis: A critical engagement (pp. 193–212). Palgrave Macmillan.

Neu, D., & Green, D. (2006). Truth or profit? The ethics and business of public accounting. University of Calgary Press.

Neu, D., Everett, J., & Rahaman, A. S. (2009). Accounting assemblages, desire, and the body without organs: A case study of international development lending in Latin America. Accounting, Auditing & Accountability Journal, 22(3), 319–350. https://doi.org/10.1108/09513570910945662

Nguyen, L. A., & Dellaportas, S. (2021). Accounting ethics education research: A historical review of accounting ethics. En M. Pinheiro & A. Costa (Eds.), Accounting ethics education: Teaching virtues and values (pp. 44–80). Routledge.

Orléan, A. (2006). El poder de las finanzas. Universidad Externado de Colombia.

Pullen, A., & Rhodes, C. (2015). Introduction: The inseparability of ethics and politics in organizations. En A. Pullen & C. Rhodes (Eds.), The Routledge companion to ethics, politics and organizations (pp. 1–9). Routledge.

Rajsingh, P. V. (2016). The global financial crisis and neo-liberal financialization. En S. Boubaker, D. Nguyen & H. Nguyen (Eds.), Corporate governance: Recent developments and new trends (pp. 57–73). Emerald. https://doi.org/10.1108/S2043-905920160000011003

Roberts, D. (2021). History of professional accounting ethics. En E. Z. Taylor & P. Williams (Eds.), The Routledge handbook of accounting ethics (pp. 9–25). Routledge.

Rodríguez Gómez, G., Gil Flores, J., & García Jiménez, E. (1999). Metodología de la investigación cualitativa. Aljibe.

Ryan, B., Scapens, R. W., & Theobald, M. (2004). Metodología de la investigación en finanzas y contabilidad (2.ª ed.). Deusto.

Simons, H. (2011). El estudio de caso: Teoría y práctica. Morata.

Tweedie, D., Dyball, M. C., Hazelton, J., & Wright, S. (2013). Teaching global ethical standards: A case and strategy for broadening the accounting ethics curriculum. Journal of Business Ethics, 115(1), 1–15. https://doi.org/10.1007/s10551-012-1364-9

Publicado

Como Citar

Edição

Seção

Licença

Copyright (c) 2026 Revista Visión Contable

Este trabalho está licenciado sob uma licença Creative Commons Attribution-NonCommercial 4.0 International License.

Aquellos autores/as que tengan publicaciones con esta revista, aceptan los términos siguientes:- Los autores/as conservarán sus derechos de autor y garantizarán a la revista el derecho de primera publicación de su obra, el cuál estará simultáneamente sujeto a la Licencia de reconocimiento de Creative Commons que permite a terceros compartir la obra siempre que se indique su autor y su primera publicación esta revista.

- Los autores/as podrán adoptar otros acuerdos de licencia no exclusiva de distribución de la versión de la obra publicada (p. ej.: depositarla en un archivo telemático institucional o publicarla en un volumen monográfico) siempre que se indique la publicación inicial en esta revista.

- Se permite y recomienda a los autores/as difundir su obra a través de Internet (p. ej.: en archivos telemáticos institucionales o en su página web) una vez sea publicado el artículo en la revista, lo cual puede producir intercambios interesantes y aumentar las citas de la obra publicada.