Cumplimiento formal y cumplimiento sustancial: una aproximación ética al sistema de gestión de calidad en firmas de auditoría colombianas

DOI:

https://doi.org/10.24142/rvc.n33a5Palavras-chave:

ética profesional, gestión de calidad, cumplimiento sustancial, auditoría, confianza públicaResumo

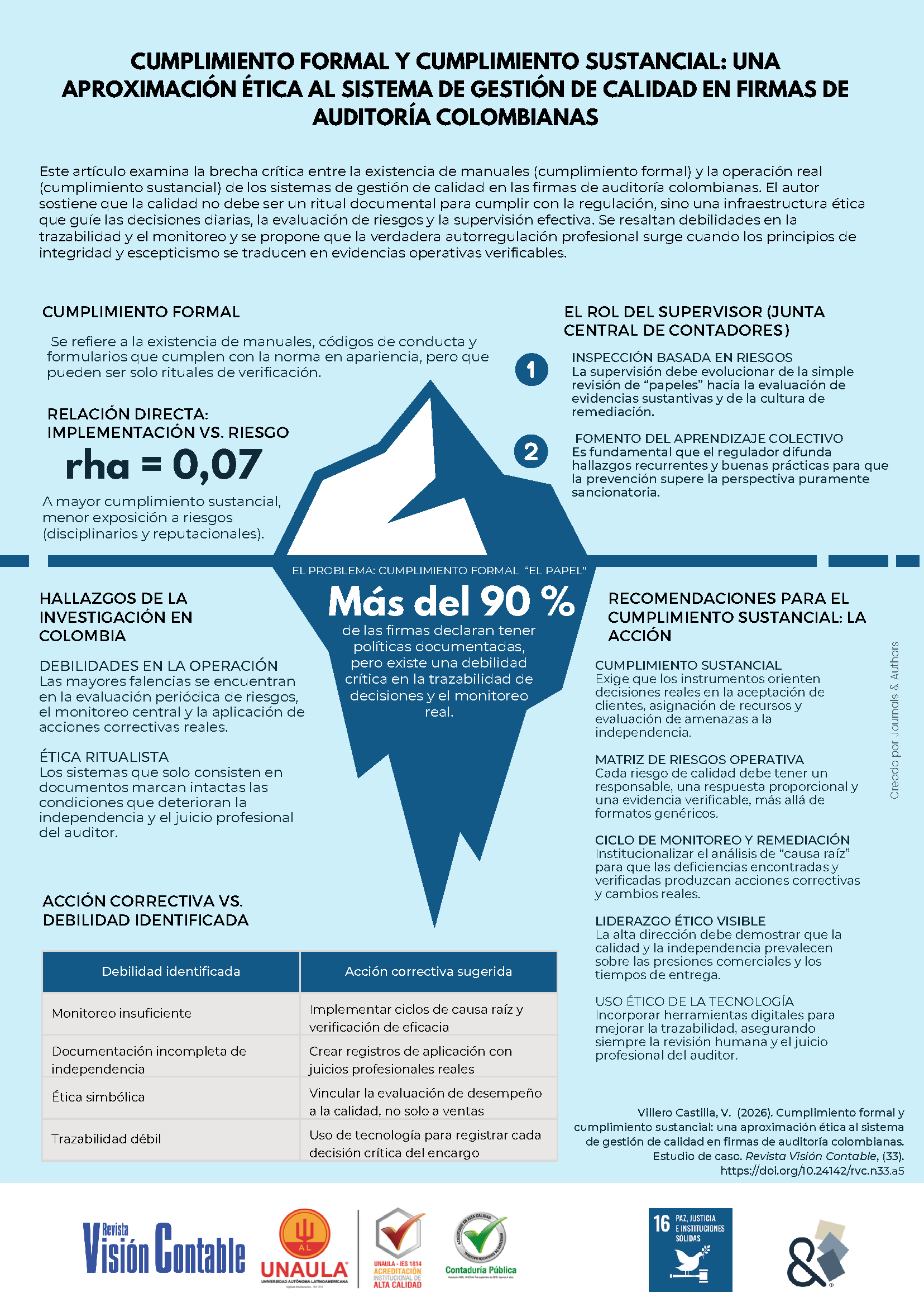

Este artículo analizó la brecha entre el cumplimiento formal y el cumplimiento sustancial de los sistemas de calidad en firmas de auditoría colombianas desde una perspectiva ética, organizacional y regulatoria. Con enfoque mixto, alcance descriptivo-correlacional y diseño transversal, se integraron encuestas, entrevistas y un grupo focal, aplicados a auditores, socios y responsables de calidad, así como revisión documental. Los hallazgos mostraron avances en formalización documental y cultura ética declarada, pero debilidades en evaluación de riesgos, monitoreo, trazabilidad y remediación. Se concluye que la calidad de la auditoría no puede reducirse a manuales o listas de chequeo: exige evidencia operativa, liderazgo ético y supervisión basada en riesgos. Por último, se proponen recomendaciones para fortalecer la autorregulación profesional, la función preventiva de la Junta Central de Contadores y la confianza pública.

Downloads

Referências

Congreso de la República de Colombia. (1990). Ley 43 de 1990. Bogotá: Diario Oficial de Colombia núm. 39 602. Recuperado de https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=66148

Congreso de la República de Colombia. (2009). Ley 1314 de 2009. Bogotá: Diario Oficial de Colombia núm. 47 409. Recuperado de https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=36833

Consejo Técnico de la Contaduría Pública. (2025). Concepto 0136 de 2025: implementación de la NIGC 1. Recuperado de https://cijuf.org.co/sites/cijuf.org.co/files/normatividad/2025/CONCEPTO%200136.pdf

Creswell, J. W. y Plano Clark, V. L. (2017). Designing and conducting mixed methods research. Thousand Oaks (United States): SAGE.

DeAngelo, L. E. (1981). Auditor size and audit quality. Journal of Accounting and Economics, 3(3), 183-199. https://doi.org/10.1016/0165-4101(81)90002-1

DeFond, M. y Zhang, J. (2014). A review of archival auditing research. Journal of Accounting and Economics, 58(2-3), 275-326. https://doi.org/10.1016/j.jacceco.2014.09.002

Deming, W. E. (1986). Out of the crisis. Massachusetts (United States) Massachusetts Institute of Technology, Center for Advanced Engineering Study.

Francis, J. R. (2011). A framework for understanding and researching audit quality. Auditing: A Journal of Practice & Theory, 30(2), 125-152. https://doi.org/10.2308/ajpt-50006

Hernández-Sampieri, R. y Mendoza, C. P. (2018). Metodología de la investigación: las rutas cuantitativa, cualitativa y mixta. Ciudad de México (México): McGraw-Hill Education.

International Auditing and Assurance Standards Board – IAASB. (2020a). International Standard on Quality Management 1: Quality management for firms that perform audits or reviews of financial statements, or other assurance or related services engagements. IAASB. Recuperado de https://www.ifac.org/system/files/publications/files/IAASB-Quality-Management-ISQM-1-Quality-Management-for-Firms.pdf

International Auditing and Assurance Standards Board – IAASB. (2020b). International Standard on Quality Management 2: Engagement quality reviews. IAASB. Recuperado de https://www.ifac.org/system/files/publications/files/IAASB-Quality-Management-ISQM-2-Engagement-Quality-Reviews.pdf

International Auditing and Assurance Standards Board – IAASB. (2020c). International Standard on Auditing 220 (Revised): Quality management for an audit of financial statements. IAASB. Recuperado de https://www.ifac.org/system/files/publications/files/IAASB-International-Standard-Auditing-220-Revised.pdf

International Ethics Standards Board for Accountants – IESBA. (2023). Handbook of the International Code of Ethics for Professional Accountants, including International Independence Standards: 2023 edition. International Federation of Accountants. IESBA. Recuperado de https://ifacweb.blob.core.windows.net/publicfiles/2023-09/2023%20IESBA%20Handbook%20Final.pdf

International Forum of Independent Audit Regulators – IFIAR. (2026). Survey of inspection findings 2025. IFIAR. Recuperado de https://www.fsa.go.jp/ifiar/2025SurveyReport.pdf

Junta Central de Contadores. (2024). ¿Qué es inspección y vigilancia? JCC. Recuperado de https://www.jcc.gov.co/junta-central-de-contadores/organizaci%C3%B3n-de-la-uae---jcc/objetivos-estrategicos/qu%C3%A9-es-inspecci%C3%B3n-y-vigilancia

Juran, J. M. (1988). Juran on planning for quality. New York (United States): Free Press.

Kish-Gephart, J. J.; Harrison, D. A. y Treviño, L. K. (2010). Bad apples, bad cases, and bad barrels: Meta-analytic evidence about sources of unethical decisions at work. Journal of Applied Psychology, 95(1), 1-31. https://doi.org/10.1037/a0017103

Knechel, W. R.; Krishnan, G. V.; Pevzner, M.; Shefchik, L. B. y Velury, U. K. (2013). Audit quality: Insights from the academic literature. Auditing: A Journal of Practice & Theory, 32(Supplement 1), 385-421. https://doi.org/10.2308/ajpt-50350

Power, M. (1997). The audit society: Rituals of verification. Oxford (United Kingdom): Oxford University Press.

Presidencia de la República de Colombia. (2015). Decreto 2420 de 2015. Bogotá: Diario Oficial de Colombia núm. 49 726. Recuperado de https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=76745

Presidencia de la República de Colombia. (2026). Proyecto de decreto: Por el cual se modifica, actualiza y compila el marco técnico de las Normas de Aseguramiento de la Información del Decreto 2420 de 2015. Recuperado de https://www.mincit.gov.co/normatividad/proyectos-de-normatividad/proyectos-de-decreto-2026/19-03-2026-pd-nai-actualizado.aspx

Suddaby, R.; Gendron, Y. y Lam, H. (2009). The organizational context of professionalism in accounting. Accounting, Organizations and Society, 34(3-4), 409-427. https://doi.org/10.1016/j.aos.2009.01.007

Treviño, L. K.; Weaver, G. R.; Gibson, D. G. y Toffler, B. L. (1999). Managing ethics and legal compliance: What works and what hurts. California Management Review, 41(2), 131-151. https://doi.org/10.2307/41165990

Treviño, L. K., Weaver, G. R. y Reynolds, S. J. (2006). Behavioral ethics in organizations: A review. Journal of Management, 32(6), 951-990. https://doi.org/10.1177/0149206306294258

Publicado

Como Citar

Edição

Seção

Licença

Copyright (c) 2026 Revista Visión Contable

Este trabalho está licenciado sob uma licença Creative Commons Attribution-NonCommercial 4.0 International License.

Aquellos autores/as que tengan publicaciones con esta revista, aceptan los términos siguientes:- Los autores/as conservarán sus derechos de autor y garantizarán a la revista el derecho de primera publicación de su obra, el cuál estará simultáneamente sujeto a la Licencia de reconocimiento de Creative Commons que permite a terceros compartir la obra siempre que se indique su autor y su primera publicación esta revista.

- Los autores/as podrán adoptar otros acuerdos de licencia no exclusiva de distribución de la versión de la obra publicada (p. ej.: depositarla en un archivo telemático institucional o publicarla en un volumen monográfico) siempre que se indique la publicación inicial en esta revista.

- Se permite y recomienda a los autores/as difundir su obra a través de Internet (p. ej.: en archivos telemáticos institucionales o en su página web) una vez sea publicado el artículo en la revista, lo cual puede producir intercambios interesantes y aumentar las citas de la obra publicada.