La auditoría forense desde una revisión conceptual, metodológica y empírica

DOI:

https://doi.org/10.24142/rvc.n25a8Palabras clave:

Auditoría forense, fraude contable, técnicas de auditoríaResumen

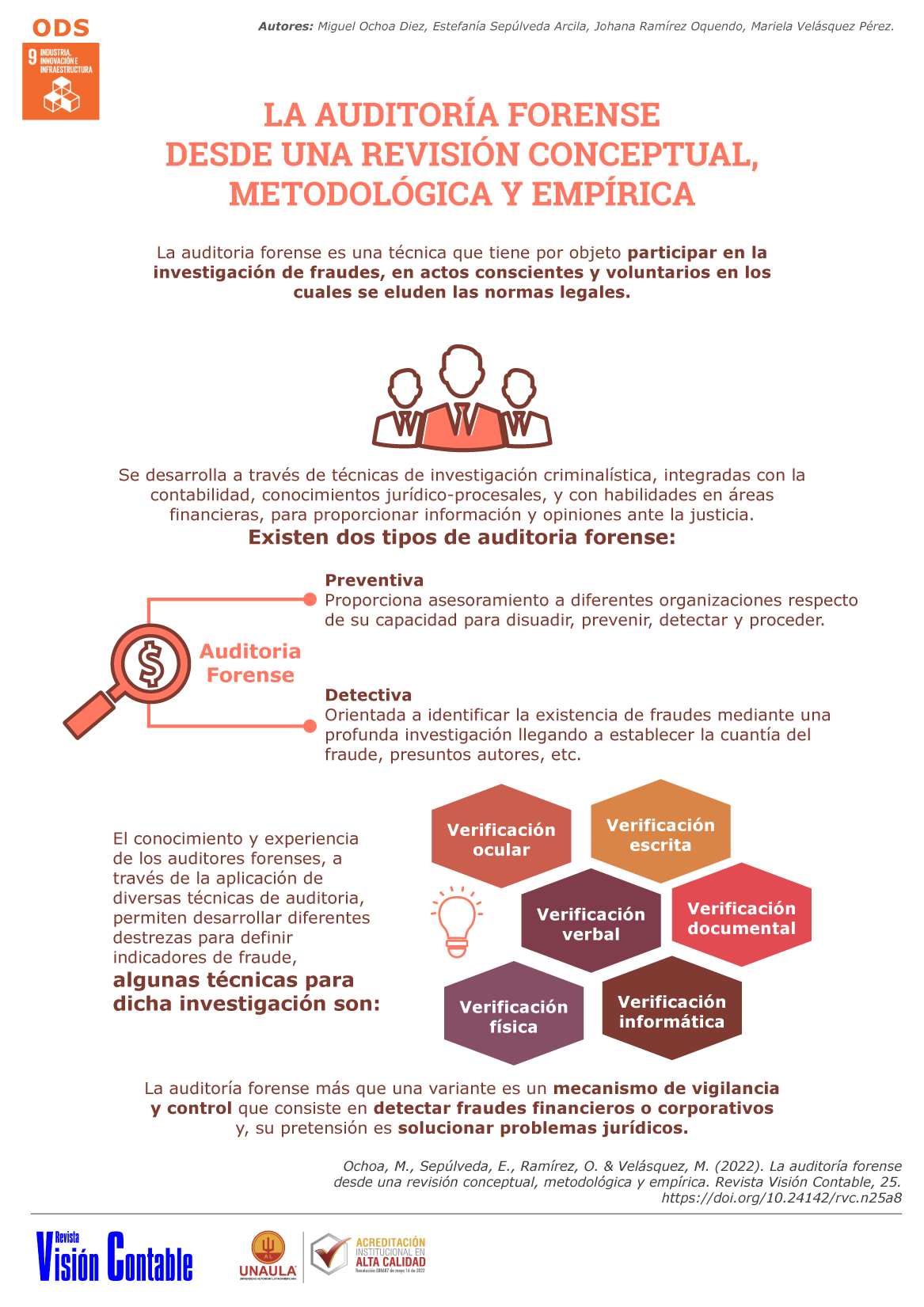

Este estudio se plantea con la finalidad de investigar los avances conceptuales, metodológicos y empíricos de la auditoría forense (AF) para prevenir el fraude contable. Para lograr la pretensión de este estudio se utilizará una metodología cualitativo documental, la cual se centrará en la identificación, análisis en interpretación de la información, entre las cuales se incluyen artículos científicos, tesis de grado, libros, entre otros. Los resultados indicaron que el concepto de auditoría forense es diverso a través de los años; así mismo, o existe una metodología concreta en lo que respecta la aplicación y desarrollo de la AF y las empresas no tienen un modelo establecido de auditoría forense. Finalmente se identificó que la responsabilidad del auditor está directamente vinculada a la prioridad que las empresas otorguen al proceso. En conclusión, debe seguirse desarrollando estudios que permitan generar una conceptualización integral frente a la AF, además, desarrollar una metodología que pueda ser aplicada por las empresas desde lo empírico y bajo el asesoramiento y responsabilidad del auditor forense.

Descargas

Referencias

Abdullahi, M.; & Mansor, N. (2018). Fraud prevention initiatives in the Nigerian public sector: understanding the relationship of fraud incidences and the elements of fraud triangle theory. Journal of Financial Crime, 25(2). Doi: 10.1108/JFC-02-2015-0008

Álvarez, A. (2020). Auditoría forense: qué, quién, dónde, cómo, cuándo, cuánto. Consultado en: https://www.crowe.com/ve/insights/auditoria-forense

Álvarez, A.; y Ortiz, H. (2019). Métodos utilizados en la recopilación de indicios y evidencias de fraude en las auditorías forenses. (Tesis). Universidad Cooperativa de Colombia.

Cárdenas, R.; Ruiz, M.; y Pozo, S. (2021). Proyección de la contabilidad y la auditoría forense ante el fraude financiero. Cofin Habana, 15(1). Consultado en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S207360612021000100003&lng=es&tlng=es

Galeano, M. (2004). Diseño de proyectos en la investigación cualitativa. Medellín: Eafit.

Garrido, M.; Mapén, F.; y Rosas, J. (2020). Auditoría forense: estrategia para prevenir y mitigar la apropiación indebida de activos en estaciones de combustible en México. Revista de Estudios Interdisciplinarios en Ciencias Sociales, 22(1), 125-43.

Malamed, D. (2020). The key components for fraud prevention and early detection. Consultado en: https://ccjs.umd.edu/event/key-components-fraud-prevention-and-early-detection

Mejía, J. (2004). Sobre la investigación cualitativa: nuevos conceptos y campos de desarrollo. Investigaciones Sociales, 8(13), 277-99.

Rozas, A. (2009). Auditoría forense. Quipukamayoc: Revista de la Facultad de Ciencias Contables, 16(32), 67-93.

Velandia, G.; y Escobar, E. (2019). Investigación en auditoría forense: revisión de publicaciones Scopus, 1976-2018. Criminalidad, 61(3), 279-98.

Vukovic, P., Babic, Z., Vrani?, I., ?ekli?, J., y ?ekli?, B. (2021). Forensic audit in function of improving the quality of financial reporting. Poslovne Studije / Business Studies, 13(1), 63-76.

Zambrano, Y. (2015). La auditoría forense: un mecanismo para detectar el fraude de estados financieros en Colombia. Inquietud Empresarial, 15(2), 13-36. Consultado en: https://revistas.uptc.edu.co/index. php/inquietud_empresarial/article/view/7607/5851

Publicado

Cómo citar

Número

Sección

Licencia

Derechos de autor 2022 Revista Visión Contable

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial 4.0.

Aquellos autores/as que tengan publicaciones con esta revista, aceptan los términos siguientes:- Los autores/as conservarán sus derechos de autor y garantizarán a la revista el derecho de primera publicación de su obra, el cuál estará simultáneamente sujeto a la Licencia de reconocimiento de Creative Commons que permite a terceros compartir la obra siempre que se indique su autor y su primera publicación esta revista.

- Los autores/as podrán adoptar otros acuerdos de licencia no exclusiva de distribución de la versión de la obra publicada (p. ej.: depositarla en un archivo telemático institucional o publicarla en un volumen monográfico) siempre que se indique la publicación inicial en esta revista.

- Se permite y recomienda a los autores/as difundir su obra a través de Internet (p. ej.: en archivos telemáticos institucionales o en su página web) una vez sea publicado el artículo en la revista, lo cual puede producir intercambios interesantes y aumentar las citas de la obra publicada.