The forensic audit from a conceptual, methodological and empirical review

DOI:

https://doi.org/10.24142/rvc.n25a8Keywords:

Forensic audit, accounting fraud, audit techniquesAbstract

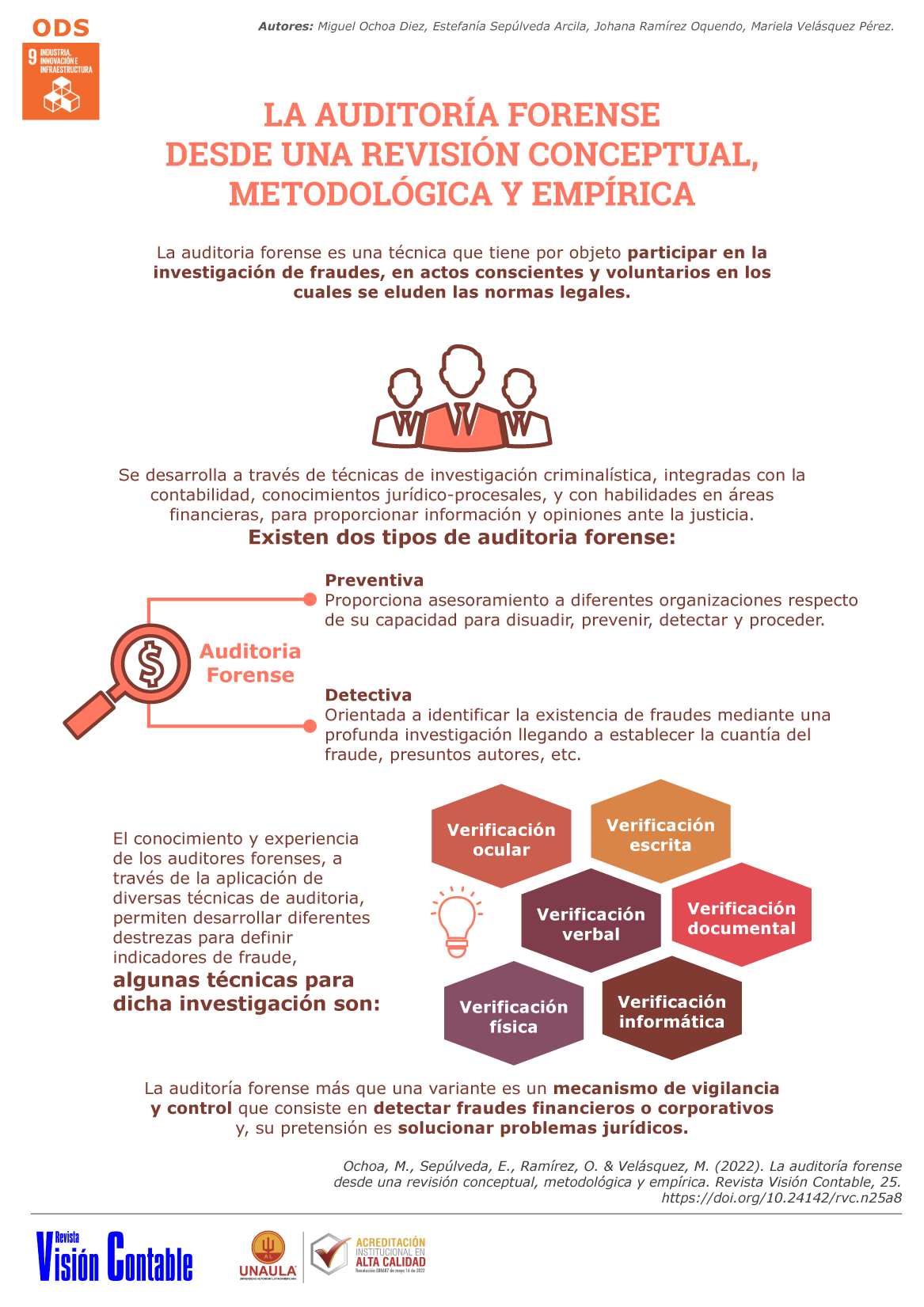

This study investigates the conceptual, methodological and empirical advances of forensic auditing (AF) in the prevention of accounting fraud. The concept of forensic auditing has changed over the years. In addition, there is no specific methodology regarding the application and development of AF, and therefore companies do not have an established model. The responsibility of the auditor is directly linked to the priority that companies give to the process. Studies must continue to be carried out that allow a comprehensive conceptualization of AF, and also develop a methodology that can be applied by companies, under the advice and responsibility of the forensic auditor.

Downloads

References

Abdullahi, M.; & Mansor, N. (2018). Fraud prevention initiatives in the Nigerian public sector: understanding the relationship of fraud incidences and the elements of fraud triangle theory. Journal of Financial Crime, 25(2). Doi: 10.1108/JFC-02-2015-0008

Álvarez, A. (2020). Auditoría forense: qué, quién, dónde, cómo, cuándo, cuánto. Consultado en: https://www.crowe.com/ve/insights/auditoria-forense

Álvarez, A.; y Ortiz, H. (2019). Métodos utilizados en la recopilación de indicios y evidencias de fraude en las auditorías forenses. (Tesis). Universidad Cooperativa de Colombia.

Cárdenas, R.; Ruiz, M.; y Pozo, S. (2021). Proyección de la contabilidad y la auditoría forense ante el fraude financiero. Cofin Habana, 15(1). Consultado en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S207360612021000100003&lng=es&tlng=es

Galeano, M. (2004). Diseño de proyectos en la investigación cualitativa. Medellín: Eafit.

Garrido, M.; Mapén, F.; y Rosas, J. (2020). Auditoría forense: estrategia para prevenir y mitigar la apropiación indebida de activos en estaciones de combustible en México. Revista de Estudios Interdisciplinarios en Ciencias Sociales, 22(1), 125-43.

Malamed, D. (2020). The key components for fraud prevention and early detection. Consultado en: https://ccjs.umd.edu/event/key-components-fraud-prevention-and-early-detection

Mejía, J. (2004). Sobre la investigación cualitativa: nuevos conceptos y campos de desarrollo. Investigaciones Sociales, 8(13), 277-99.

Rozas, A. (2009). Auditoría forense. Quipukamayoc: Revista de la Facultad de Ciencias Contables, 16(32), 67-93.

Velandia, G.; y Escobar, E. (2019). Investigación en auditoría forense: revisión de publicaciones Scopus, 1976-2018. Criminalidad, 61(3), 279-98.

Vukovic, P., Babic, Z., Vrani?, I., ?ekli?, J., y ?ekli?, B. (2021). Forensic audit in function of improving the quality of financial reporting. Poslovne Studije / Business Studies, 13(1), 63-76.

Zambrano, Y. (2015). La auditoría forense: un mecanismo para detectar el fraude de estados financieros en Colombia. Inquietud Empresarial, 15(2), 13-36. Consultado en: https://revistas.uptc.edu.co/index. php/inquietud_empresarial/article/view/7607/5851

Published

How to Cite

Issue

Section

License

Copyright (c) 2022 Revista Visión Contable

This work is licensed under a Creative Commons Attribution-NonCommercial 4.0 International License.

Aquellos autores/as que tengan publicaciones con esta revista, aceptan los términos siguientes:- Los autores/as conservarán sus derechos de autor y garantizarán a la revista el derecho de primera publicación de su obra, el cuál estará simultáneamente sujeto a la Licencia de reconocimiento de Creative Commons que permite a terceros compartir la obra siempre que se indique su autor y su primera publicación esta revista.

- Los autores/as podrán adoptar otros acuerdos de licencia no exclusiva de distribución de la versión de la obra publicada (p. ej.: depositarla en un archivo telemático institucional o publicarla en un volumen monográfico) siempre que se indique la publicación inicial en esta revista.

- Se permite y recomienda a los autores/as difundir su obra a través de Internet (p. ej.: en archivos telemáticos institucionales o en su página web) una vez sea publicado el artículo en la revista, lo cual puede producir intercambios interesantes y aumentar las citas de la obra publicada.