Comité de sostenibilidad en compañías cotizadas latinoamericanas: análisis de roles y enfoques

DOI:

https://doi.org/10.24142/rvc.n32a5Palabras clave:

bolsa de valores, comité de sostenibilidad, gobierno corporativo, sostenibilidadResumen

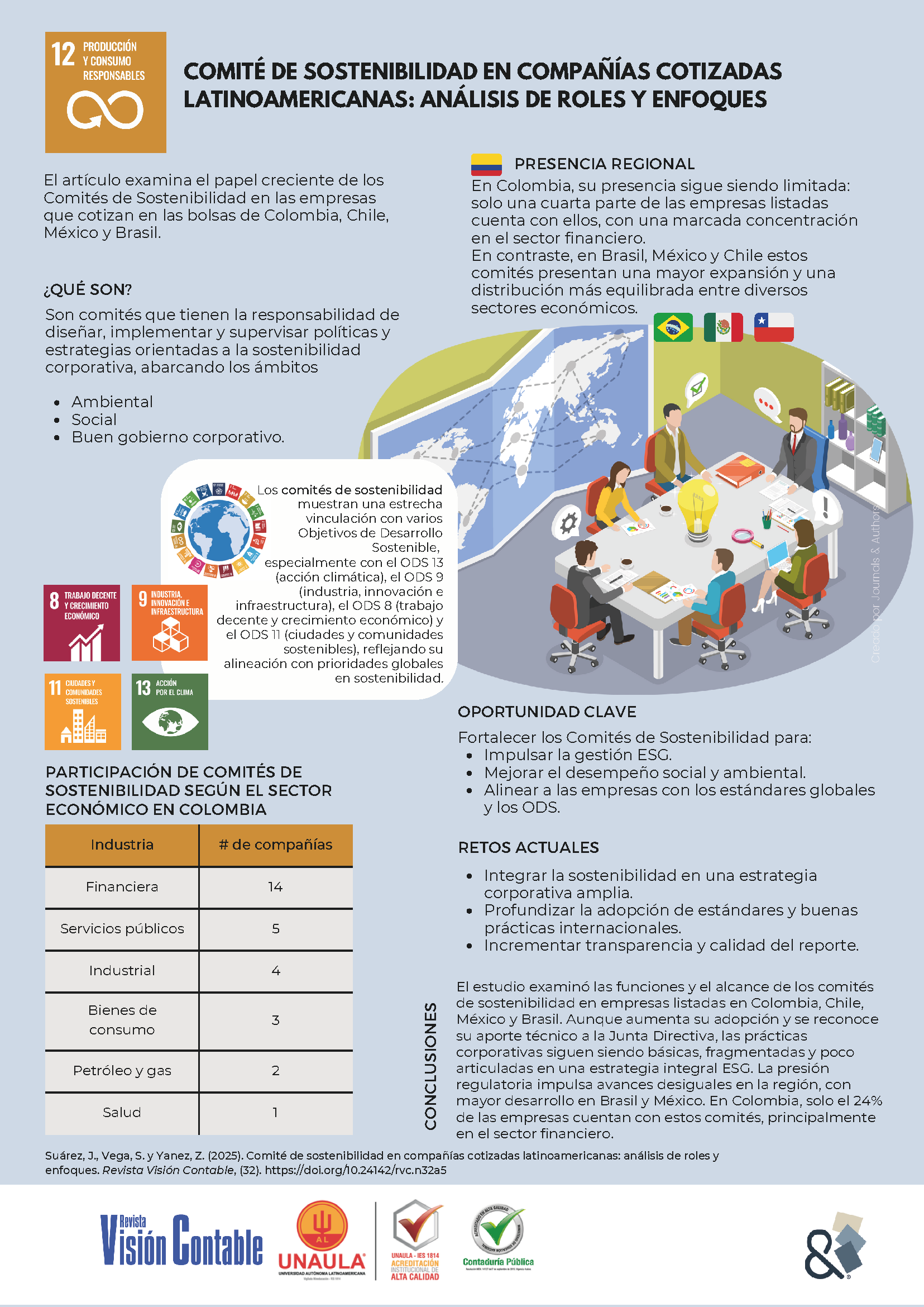

El presente artículo tuvo como objetivo caracterizar las funciones y el alcance de los comités de sostenibilidad en las empresas que cotizan en las bolsas de valores de Colombia, Chile, México y Brasil. Para ello, se realizó una revisión de literatura que permitió contextualizar estos comités dentro del marco del gobierno corporativo, así como identificar las investigaciones más recientes y las teorías que respaldaban el estudio del tema. Mediante el análisis de informes de sostenibilidad y el código de buen gobierno de 29 compañías listadas en Colombia y 20 para los casos de Chile, México y Brasil, se evaluaron sus denominaciones, funciones por sector, marcos de reporte aplicados, rubros informados y Objetivos de Desarrollo Sostenible (ODS) priorizados. Los resultados evidencian una mayor presencia de estos comités en el sector financiero para Colombia; diferencias en sus enfoques según la industria, y un compromiso desigual con los ODS.

Descargas

Referencias

Alcaide-Ruiz, M. D., Bravo-Urquiza, F. y Moreno-Ureba, E. (2022). Sustainability Committee Research: A bibliometric study. Sustainability, 14(23), 16136. https://doi.org/10.3390/su142316136

Batista, A. S., de Lima Albuquerque, J., de Moraes Filho, R. A., da Silveira Gaspar, A. D., da Silva Correia-Neto, J., Diniz, J. R. B., ... y Cabral, R. M. (2023). Ecos committee from Pernambuco–Brazil: a study on the sustainability actions of participating institutions. Revista de Gestão e Secretariado, 14(1), 367-384. Recuperado de https://ojs.revistagesec.org.br/secretariado/article/view/1518/730

Castro, C. (2024). Sostenibilidad y su sentido de propósito. INALDE Business School. https://www.inalde.edu.co/blog/blog-content/sostenibilidad-y-su-sentido-de-proposito/

Chandrasena, S., Matthews, L. y Gerged, A. M. (2024). Does the presence of a sustainability committee strengthen the impact of ESG disclosure on tax aggressiveness? Insights from North America. Review of Quantitative Finance and Accounting, 65, 1039-1065. https://doi.org/10.1007/s11156-024-01368-z

Dawson, C. (2002). Practical research methods: a user-friendly guide to mastering research. Oxford: How to Books.

Driss, H., Drobetz, W., Ghoul, S. E. y Guedhami, O. (2024). The Sustainability committee and environmental disclosure: International evidence. Journal Of Economic Behavior & Organization, 221, 602-625. https://doi.org/10.1016/j.jebo.2024.02.019

Hambrick, D. C. y Mason, P. A. (1984). Upper Echelons: The Organization as a Reflection of Its Top Managers. Academy Of Management Review, 9(2), 193. https://doi.org/10.2307/258434

Hendrati, I. M., Soyunov, B., Prameswari, R. D., Suyanto, Rusdiyanto y Nuswantara, D. A. (2023). The role of moderation activities the influence of the audit committee and the board of directors on the planning of the sustainability report. Cogent Business & Management, 10(1), 2156140.

Jensen, M. C. y Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal Of Financial Economics, 3(4), 305-360. https://doi.org/10.1016/0304-405x(76)90026-x

Kalbuana, N., Kusiyah, K., Supriatiningsih, S., Budiharjo, R., Budyastuti, T. y Rusdiyanto, R. (2022). Effect of profitability, audit committee, company size, activity, and board of directors on sustainability. Cogent Business & Management, 9(1), 2129354.

Kilic, M., Uyar, A., Kuzey, C. y Karaman, A. S. (2021). Drivers and consequences of sustainability committee existence? Evidence from the hospitality and tourism industry. International Journal of Hospitality Management, 92, 102753. https://doi.org/10.1016/j.ijhm.2020.102753

Korphaibool, V., Chatjuthamard, P., Jiraporn, P. y Treepongkaruna, S. (2024). Exploring the influence of military experience directors on corporate governance: Evidence from Thai-listed companies. Corporate Social Responsibility and Environmental Management. https://doi.org/10.1002/csr.3063

Mahajan, R., Lim, W. M., Sareen, M., Kumar, S. y Panwar, R. (2023). Stakeholder theory. Journal of Business Research, 166, 114104. https://doi.org/10.1016/j.jbusres.2023.114104

Martínez-Ferrero, J., Eryilmaz, M. y Colakoglu, N. (2024). The role of board gender diversity and independence on the existence of a sustainability committee. Revista de Estudios Empresariales Segunda Epoca, 1. https://doi.org/10.17561/ree.n1.2024.7837

Mshana, A. A. (2024). Sustainability committee effectiveness and integrated reporting quality in the oil and gas industry. Does corporate financial performance matter? Cogent Business & Management, 1(1), 2401155.

O'Leary, Z. (2004). The essential guide to doing research. London: SAGE Publications.

Orazalin, N. S., Ntim, C. G. y Malagila, J. K. (2023). Board Sustainability Committees, Climate Change Initiatives, Carbon Performance, and Market Value. British Journal of Management, 35(1), 295-320. https://doi.org/10.1111/1467-8551.12715

Organización de las Naciones Unidas – ONU. (1972). Conferencia de las Naciones Unidas sobre el Medio Humano, Estocolmo 1972. ONU. https://www.un.org/es/conferences/environment/stockholm1972

Organización para la Cooperación y el Desarrollo Económicos – OCDE. (2023). G20/OECD Principles of Corporate Governance 2023. Paris: OCDE Publishing. https://doi.org/10.1787/ed750b30-en

Pacto Mundial. (s.f). Sostenibilidad empresarial. Pacto Mundial ONU España. https://www.pactomundial.org/sostenibilidad-empresarial/

Ryan, B., Scapens, R. y Theobald, M. (2002). Research method and methodology in finance and accounting. London: CENCAGE.

Superintendencia Financiera de Colombia. (2014). Códigos de mejores prácticas corporativas código país. Recuperado de https://www.icgc.com.co/wp-content/uploads/2018/01/Código-País-2014.pdf

Sun, W. C. y Huang, H. W. (2024). Do market investors value the directors' expertise and independence of a corporate sustainability committee? Empirical evidence from Taiwan. Finance Research Letters, 61, 105058. https://doi.org/10.1016/j.frl.2024.105058

Zaman, R., Farooq, M. B., Khalid, F. y Mahmood, Z. (2021). Examining the extent of and determinants for sustainability assurance quality: The role of audit committees. Business Strategy and the Environment, 30(7), 2887-2906. https://doi.org/10.1002/bse.2777

Zampone, G., Nicolo, G., Sannino, G. y De Iorio, S. (2022). Gender diversity and SDG disclosure: the mediating role of the sustainability committee. Journal of Applied Accounting Research, 25(1), 171-193. https://doi.org/10.1108/jaar-06-2022-0151

Descargas

Publicado

Cómo citar

Número

Sección

Licencia

Derechos de autor 2025 Revista Visión Contable

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial 4.0.

Aquellos autores/as que tengan publicaciones con esta revista, aceptan los términos siguientes:- Los autores/as conservarán sus derechos de autor y garantizarán a la revista el derecho de primera publicación de su obra, el cuál estará simultáneamente sujeto a la Licencia de reconocimiento de Creative Commons que permite a terceros compartir la obra siempre que se indique su autor y su primera publicación esta revista.

- Los autores/as podrán adoptar otros acuerdos de licencia no exclusiva de distribución de la versión de la obra publicada (p. ej.: depositarla en un archivo telemático institucional o publicarla en un volumen monográfico) siempre que se indique la publicación inicial en esta revista.

- Se permite y recomienda a los autores/as difundir su obra a través de Internet (p. ej.: en archivos telemáticos institucionales o en su página web) una vez sea publicado el artículo en la revista, lo cual puede producir intercambios interesantes y aumentar las citas de la obra publicada.