ARTÍCULOS

doi: 10.24142/rvc.n20a3

| Eutimio Mejía Soto | Ciencias Económicas, Administrativas y Contables REDICEAC a Estudiante de estancia postdoctoral en la Universidad UACh-México. Doctor en Desarrollo Sostenible y Magister en Desarrollo Sostenible y Medio Ambiente de la Universidad de Manizales (Colombia), Especialista en Gerencia Social de la Universidad de Antioquia, Contador Público y Profesional en Filosofía de la Universidad del Quindío. Profesor Titular e investigador de la Facultad de Ciencias Económicas, Administrativas y Contables de la Universidad del Quindío. HYPERLINK "eutimiomejia@uniquindio.edu.co" |

Recibido: 10/04/2019

Aceptado: 27/05/2019

Resumen

El devenir y relación vital, así como la indivisibilidad entre sistemas ecológicos y sistemas socioeconómicos lleva a que las entidades gubernamentales, las privadas y las unidades familiares generen impactos ambientales, sociales y económicos; a pesar de ello, históricamente las organizaciones presentan estados e informes económico-financieros. Desde la década de los setenta los desarrollos académico-institucionales establecen nuevas relaciones del hombre en la naturaleza, las cuales se enmarcan en las alternativas antagónicas del desarrollo sostenible, la sostenibilidad y la sustentabilidad, visiones que, en la mayoría de ocasiones no son conciliables y que han fundamentado el auge de métodos para la preparación y presentación de reportes organizacionales tanto económicos como no económicos. Los modelos de informes/memorias organizacionales ambientales y sociales de mayor aceptación están enfocados a contribuir al crecimiento económico con algún grado de responsabilidad ambiental y social (desarrollo sostenible) o a la pervivencia empresarial (sostenibilidad), ambos enfoques orientados al mantenimiento en el tiempo de las organizaciones a través de la protección de su patrimonio financiero. Este artículo fundamenta un enfoque desde la sustentabilidad para lo cual propone la biocontabilidad entendida como campo del saber que contribuye a la preservación dinámica de las condiciones naturales óptimas para la conservación de la vida en condiciones de dignidad para todas las especies, incluyendo al ser humano como parte de estas.

Palabras clave: Biocontabilidad, contabilidad ambiental, desarrollo sostenible, sostenibilidad, sustentabilidad.

Abstract

The becoming and vital relationship, as well as the indivisibility between ecological systems and socio-economic systems leads to governmental, private and family units generating environmental, social and economic impacts; In spite of this, historically organizations present economic and financial statements and reports. Since the seventies academic-institutional developments establish new relationships of man in nature, which are framed in the antagonistic alternatives of sustainable development, sustainability and sustainability, visions that, in most cases are not reconcilable and that have based the rise of methods for the preparation and presentation of both economic and non-economic organizational reports. The most widely accepted models of environmental and social organizational reports / reports are focused on contributing to economic growth with some degree of environmental and social responsibility (sustainable development) or business survival (sustainability), both approaches aimed at maintaining time organizations through the protection of their financial assets. This article bases an approach from the sustainability for which it proposes the biocontabilidad understood like field of the knowledge that contributes to the dynamic preservation of the optimum natural conditions for the conservation of the life in conditions of dignity for all the species, including to the human being like part of these

Key words: Biocontability, environmental accounting, sustainable development, sustainability, sustainability

1. Introducción

2. Metodología

3. Resultados

4. Criterios para la evaluación de la gestión de las

organizaciones en función de la sustentabilidad

5. Principales propuestas de reportes organizacionales

tradicionales y no tradicionales

6. Estados contables ambientales desde la biocontabilidad

7. Análisis de resultados

8. Recomendaciones

Conclusiones

El presente documento tiene el propósito de fundamentar, desde lo teórico, lo conceptual y lo técnico, la estructura de la contabilidad para la sustentabilidad, con el fin de proponer un cambio paradigmático que permita el tránsito contable de un saber de carácter económico al servicio de la acumulación financiera de riqueza, hacia el nuevo paradigma ecológico de la sustentabilidad y el cuidado de la naturaleza.

La economía, las finanzas, la contabilidad y la administración pueden estar al servicio de diversos intereses, como puede ser el capital financiero, el capital social, el capital natural, las ganancias de los inversionistas, la economía nacional o la rentabilidad empresarial, entre otros. El presente documento está sustentado en la postura ética que considera que todas las ciencias –incluidas las mencionadas– deben estar al servicio de la vida; por lo que, para cumplir con dicho propósito, las acciones deberán encaminarse hacia el logro de la sustentabilidad. Ante la condición polisémica de los términos, a continuación, se define cada una de las expresiones clave de la presente propuesta.

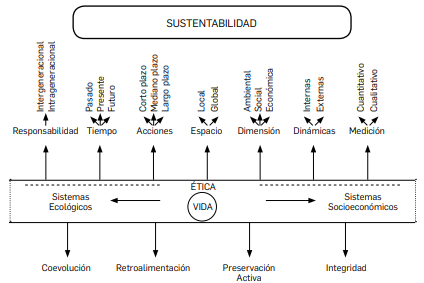

La sustentabilidad se define como una concepción ética con fundamento científico que establece la capacidad que tienen los sistemas socioecológicos de conservar las condiciones biofísicas y geofísicas espaciotemporalmente óptimas para la preservación activa de la vida en todas sus manifestaciones, en términos de calidad, cantidad, tiempo y espacio; para alcanzarla, los sistemas socioeconómicos deben contemplar las limitaciones de la naturaleza y los impactos de las acciones del hombre como parte de ella; debe reconocerse la integridad autónomo-relacional de la biodiversidad y la pluriculturalidad en procesos permanentes de retroalimentación constructiva, implicando acciones comprometidas en el marco de la responsabilidad intra e intergeneracional en las dimensiones ambiental, social y económica, permitiendo dinámicas progresivas internas y externas de los procesos ecosistémicos.

Figura 1: Definición de sustentabilidad

Fuente: elaboración propia

Si se considera que la contabilidad y las ciencias afines deben estar en función de la vida y la sustentabilidad, la acepción de estos campos del saber debe estar en congruencia con los lineamientos éticos de orden superior. En tal, se define que

la contabilidad es la ciencia social aplicada (tecno-ciencia), que estudia la valoración cualitativa y cuantitativa de la existencia y circulación de la riqueza (ambiental, social y económica) controlada por la organización, utilizando diversos métodos que le permiten cumplir su función de evaluar la gestión que la organización ejerce sobre la riqueza, con el fin de contribuir a la óptima acumulación, generación, distribución y sustentabilidad de la mencionada riqueza (Mejía, Montilla, Montes, Mora y Arango, 2017, p. 6).

Asimismo, la contabilidad es de carácter multidimensional. La teoría tridimensional propone tres disciplinas: la biocontabilidad, la sociocontabilidad y la contabilidad económica, pero en el futuro cercano deberán identificarse y desarrollarse nuevas dimensiones que permitan avanzar hacia una contabilidad tetra, penta, hexadimensional… El propósito de la propuesta de la biocontabilidad es contribuir con la sustentabilidad, concepto que difiere del de sostenibilidad y el de desarrollo sostenible. Así, la sostenibilidad está asociada a la permanencia en el tiempo de la organización con unos niveles determinados de rentabilidad económica en armonía con la naturaleza; mientras que el desarrollo sostenible se enfoca a garantizar las condiciones espaciotemporales óptimas para lograr un crecimiento económico duradero, definición que conserva sus raíces desde 1987, cuando el concepto fue universalizado por el texto “Nuestro futuro común”.

TABLA 1: Diferencias entre sostenibilidad y sustentabilidad

| Sostenibilidad | Sustentabilidad |

|---|---|

| Enfocada a la organización y la economía | Enfocada en la preservación de la vida |

| Consumo y demanda de bienes y servicios | Preservación ecológica dinámica |

| Crecimiento económico ilimitado | Limites ecológicos |

| Sistema socioeconómico en armonía con el ecológico | Sistema ecológico prima sobre el socioeconómico |

| Más y mejores cosas (bienes y servicios) | Consumo responsable, limitado y necesario |

| Modo de vida fundamentado en el tener | Modo de vida fundamentado en el ser |

| Recursos naturales utilizables | Patrimonio natural conservable |

| Necesidades ilimitadas | Necesidades limitadas y pocas |

| Priman las mediciones cuantitativas | Priman las valoraciones cualitativas |

| Producción, consumo, inversión, competitividad, productividad | Conservación, preservación, huellas ambientales |

| Pensamiento lineal | Pensamiento complejo |

| Necesidades humanas fundamentalmente económicas | Condiciones esenciales para la vida |

| Prioridad del capital económico | Prioridad del patrimonio biofísico/cultural |

| Énfasis en los sistemas socioeconómicos | Énfasis en los sistemas socioecológicos |

| Regulación económica | Regulación ecológica |

| Riesgo económico | Riesgo ecológico |

| Monodisciplinar: economía | Multidisciplinar: ciencias de la sustentabilidad |

| Factores comunes | |

| Dimensiones económicas, políticas, sociales y culturales | |

| Interacción entre la multiculturalidad y la biodiversidad | |

Fuente: elaboración conjunta con la Mg. María Constanza Díaz Cruz (Universidad del Quindío).

Las definiciones y características expuestas constituyen los conceptos básicos del documento, y permiten identificar tanto la naturaleza como la orientación conceptual, técnica y moral de las propuestas de reportes organizacionales estudiadas; siendo de singular interés establecer si estos modelos propuestos sirven al desarrollo sostenible y a la sostenibilidad (antropocentrismo) o, por el contrario, contribuyen a la sustentabilidad (biocentrismo-ecocentrismo). El discurso de la sustentabilidad, en su compromiso con la preservación dinámica de la naturaleza, permite develar los lenguajes eufemísticos que, amparados en el grafema y fonema de lo verde, lo ecológico y la responsabilidad socioambiental, han convertido a la naturaleza en materia prima e insumo para la consolidación de un proyecto de acumulación económica ambientalmente insustentable.

La investigación desarrollada fue de tipo descriptiva-explicativa-propositiva, porque identificó los modelos de reportes organizacionales de información no financiera, los esquematizó y presentó una nueva visión teórico-conceptual de informes enmarcados en una contabilidad para la sustentabilidad. Además, es teórica-documental, dejando las bases para ulteriores investigaciones de tipo aplicado derivadas de la propuesta presentada.

Igualmente, la investigación se desarrolló a partir del método inductivo, porque identificó de manera singular los marcos conceptuales regulativos-doctrinarios y los procedimentales para la preparación y presentación de memorias o reportes de las organizaciones con información no financiera. El análisis individual de las propuestas permitió fundamentar una propuesta nueva que responde al interés de la sustentabilidad (ambiental), distinguiendo los modelos que han sido desarrollados en función del interés económico nacional o empresarial. La investigación desarrollada es de tipo cualitativa, correspondiente a la realizada en contabilidad teórica, pero las investigaciones derivadas tendrán carácter cuantitativo, correspondiente a la efectuada en contabilidad aplicada.

Principales hitos de la sustentabilidad

La relación del hombre con la naturaleza, en función de los diálogos entre los sistemas ecológicos y los socioeconómicos, ha convocado la reflexión de académicos, empresarios y sociedad civil, la cual es ampliamente visible desde la década de los sesenta. Hace poco más de medio siglo, la relación del hombre con la naturaleza cobró singular importancia. La comprensión de la condición finita del mundo y la imposibilidad de explotación infinita de los recursos ha llevado a que la humanidad reflexione sobre el asunto. A continuación, se presenta un listado cronológico de los principales hechos que han determinado este tema:

TABLA 2: Hitos del desarrollo sostenible, la sostenibilidad y la sustentabilidad

| N.º | Año | Principales hitos de la relación del hombre en la naturaleza |

|---|---|---|

| 1 | 1948 | Creación de la Unión Internacional para la Protección de la Naturaleza (UIPN). Posteriormente sería Unión Internacional para la Conservación de la Naturaleza (UICN). |

| 2 | 1962 | La primavera silenciosa (libro de Raquel Carson) |

| 3 | 1968 | Explosión demográfica-Bomba P (libro de Paul R. Ehrlich) |

| 4 | 1968 | “La tragedia de los comunes” (artículo de Garrett Hardin) |

| 5 | 1972 | “Los límites del crecimiento” (Informe al Club de Roma, realizado por Donella H. Meadows, Dennis L. Meadows, Jorgen Randers y William W. Behrems |

| 6 | 1972 | Conferencia de las Naciones Unidas sobre el Medio Humano (Cumbre de Estocolmo) |

| 7 | 1972 | Creación del Programa de Naciones Unidas para el Medio Ambiente (PNUMA) |

| 8 | 1974 | Reporte de Estudios Ecuménicos del Consejo Mundial de Iglesias (primera vez que se utiliza el término “sustentabilidad”) |

| 9 | 1980 | Estrategia mundial para la conservación: la conservación de los recursos vivos para el logro del desarrollo sostenible (UICN) |

| 10 | 1982 | Conferencia de las Naciones Unidas (Nairobi) |

| 11 | 1984 | Creación de la Comisión Mundial sobre el Medio Ambiente y el Desarrollo (CMMAD) |

| 12 | 1985 | Convenio de Viena sobre la protección de la capa de ozono (firmado el 22 de marzo de 1985) |

| 13 | 1987 | Protocolo de Montreal (septiembre de 1987) |

| 14 | 1987 | 7 Nuestro Futuro Común (informe del CMMAD, coordinado por Gro Harlem Brundtland) |

| 15 | 1992 | Conferencia de las Naciones Unidas sobre Medio Ambiente y Desarrollo (Cumbre de Río de Janeiro) |

| 16 | 1992 | Agenda o Programa 21 (aprobado en la Cumbre de Río de Janeiro) |

| 17 | 1992 | Convención marco de las Naciones Unidas sobre el cambio climático (aprobado en la Cumbre de Río de Janeiro) |

| 18 | 1992 | Convenio sobre diversidad biológica (aprobado en la Cumbre de Río de Janeiro) |

| 19 | 1992 | Declaración de Principios para el Manejo Sustentable de Bosques (Principios sobre bosques) |

| 20 | 1993 | Publicación del Manual de contabilidad nacional: contabilidad ambiental y económica integrada (SCAEI) |

| 21 | 1994 | Convención de las Naciones Unidas de Lucha contra la Desertificación |

| 22 | 1994 | Conferencia Europea sobre Ciudades Sostenibles (Carta de Aalborg, Dinamarca) |

| 23 | 1994 | Declaración de Cocoyoc (8 al 12 de octubre, México) |

| 24 | 1995 | Primera Conferencia de las Partes (COP), en Berlín. Desde la fecha cada año se realiza una COP; en el año 2017 se realizó la COP 23 en Bonn, Alemania |

| 25 | 1997 | Protocolo de Kioto (protocolo de la Convención Marco de Cambio Climático) |

| 26 | 2000 | Establecimiento de los ocho Objetivos del Milenio |

| 27 | 2002 | Cumbre Mundial sobre el Desarrollo Sostenible (La Cumbre de Johannesburgo 2002) |

| 28 | 2005 | Entrada en vigor del Protocolo de Kioto |

| 29 | 2012 | Conferencia de las Naciones Unidas sobre el Desarrollo Sostenible (Cumbre de Río + 20) |

| 30 | 2012 | Publicación del Sistema de Contabilidad Ambiental y Económica (SCAE) 2012 Marco Central |

| 21 | 2015 | Establecimiento de los diecisiete Objetivos del Desarrollo Sostenible |

Fuente: basado en Mejía y Serna (2019).

Criterios para la evaluación de la gestión de las organizaciones en función de la sustentabilidad

Todos los modelos construidos están fundamentados en cosmovisiones, teorías y conceptos, de manera que el análisis de estos permite establecer una taxonomía, para lo cual se propone la siguiente clasificación:

TABLA 3: Relación tipo de riqueza y modelos de relación del hombre

en la naturaleza

| Sustentabilidad | Sostenibilidad (antropocéntrico) | Desarrollo sostenible (antropocéntrico) | ||

|---|---|---|---|---|

| Biocéntrico | Ecocéntrico | |||

| Ambiental | X | X | - | - |

| Social | - | - | X | . |

| Económico | - | - | X | X |

| Ambiental-social y económico | - | X | X | X |

| Ambiental-social | - | X | X | - |

| Ambiental-económico | - | X | X | X |

| Social-económico | - | - | X | X |

Fuente: elaboración propia.

Las dimensiones a evaluar son: ambiental, social y económica. La gestión de la organización sobre cada uno de los tres tipos de riqueza puede arrojar tres posibles resultados:

Por la combinación de los tres resultados en las organizaciones es posible tener una visión integral del desempeño organizacional. El resultado de la evaluación tridimensional de la gestión de las organizaciones permite identificar las siguientes posibilidades:

TABLA 4: Evaluación de la sustentabilidad de las dimensiones

de la riqueza en la organización

| Ambiental | Social | Económico | Calificación organizacional | |

|---|---|---|---|---|

| 1 | + | + | + | Sustentabilidad tridimensional |

| 2 | + | + | 0 | Sustentabilidad bidimensional con estabilidad unidimensional |

| 3 | + | + | - | Sustentabilidad bidimensional con insustentabilidad unidimensional |

| 4 | + | 0 | + | Sustentabilidad bidimensional con estabilidad unidimensional |

| 5 | + | 0 | 0 | Estabilidad bidimensional con sustentabilidad unidimensional |

| 6 | + | 0 | - | Sustentabilidad unidimensional con estabilidad unidimensional e insustentabilidad unidimensional |

| 7 | + | - | + | Sustentabilidad bidimensional con insustentabilidad unidimensional |

| 8 | + | - | 0 | Sustentabilidad unidimensional con estabilidad unidimensional e insustentabilidad unidimensional |

| 9 | + | - | - | Insustentabilidad bidimensional con sustentabilidad unidimensional |

| 10 | 0 | + | + | Sustentabilidad bidimensional con estabilidad unidimensional |

| 11 | 0 | + | 0 | Estabilidad bidimensional con sustentabilidad unidimensional |

| 12 | 0 | + | - | Sustentabilidad unidimensional con estabilidad unidimensional e insustentabilidad unidimensional |

| 13 | 0 | 0 | + | Estabilidad bidimensional con sustentabilidad unidimensional |

| 14 | 0 | 0 | 0 | Estabilidad tridimensional |

| 15 | 0 | 0 | - | Estabilidad bidimensional con insustentabilidad unidimensional |

| 16 | 0 | - | + | Sustentabilidad unidimensional con estabilidad |

| 17 | 0 | - | 0 | Estabilidad bidimensional con insustentabilidad unidimensional |

| 18 | 0 | - | - | Insustentabilidad bidimensional con estabilidad unidimensional |

| 19 | - | + | + | Sustentabilidad bidimensional con insustentabilidad unidimensional |

| 20 | - | + | 0 | Sustentabilidad unidimensional con estabilidad unidimensional e insustentabilidad unidimensional |

| 21 | - | + | - | Insustentabilidad bidimensional con sustentabilidad unidimensional |

| 22 | - | 0 | + | Sustentabilidad unidimensional con estabilidad unidimensional e insustentabilidad unidimensional |

| 23 | - | 0 | 0 | Estabilidad bidimensional con insustentabilidad unidimensional |

| 24 | - | 0 | - | Insustentabilidad bidimensional con estabilidad unidimensional |

| 25 | - | - | + | Insustentabilidad bidimensional con sustentabilidad unidimensional |

| 26 | - | - | 0 | Insustentabilidad bidimensional con estabilidad unidimensional |

| 27 | - | - | - | Insustentabilidad tridimensional |

Fuente: elaboración propia adaptado de Mejía y Ceballos (2016, 239).

Principales propuestas de reportes organizacionales tradicionales y no tradicionales

La necesidad de dar respuesta a la presión social con respecto a la gestión organizacional, en lo referente a los impactos sobre la riqueza ambiental, social y económica, generó un conjunto de modelos y metodologías que pretenden cubrir parcial o integralmente dicha falencia de información. Entre los modelos más reconocidos se encuentran: sistema de contabilidad ambiental y económica, memorias o reportes de sostenibilidad, reporte integrado, líneas directrices de la OCDE para empresas multinacionales, modelo de balance social y ambiental para pymes, y Teoría Tridimensional de la Contabilidad (T3C), los cuales se explican a continuación.

TABLA 5: Sistema de Contabilidad Ambiental y Económica

Emisores Organización de las

| Emisores | Organización de las Naciones Unidas, Unión Europea (UE), Organización de Naciones Unidas para la Alimentación y la Agricultura, Fondo Monetario Internacional (FMI), Organización para la Cooperación y el Desarrollo Económico (OCDE) y el Banco Mundial (BM). |

| Gestores | Organización de las Naciones Unidas |

| Año de creación | 1993 |

| Tipo de reporte | Cuenta satélite de contabilidad ambiental y económica integrada |

| Alcance temático | Contabilidad ambiental y económica |

| Aplicabilidad | Organizaciones nacionales - Macro |

| Versión vigente | Marco Central del Sistema de Contabilidad Ambiental y Económica SCAE/2012 (V.2016) (et al., 2016) |

Fuente: elaboración propia.

TABLA 6: Memorias o reportes de sostenibilidad

| Emisor | Global Reporting Initiative |

|---|---|

| Gestores | Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) y CERES: Coalition for Enviromentally Responsible Economies |

| Año de creación | 1997 |

| Tipo de reporte | Memorias o reporte de sostenibilidad |

| Alcance temático | Dimensiones económica, ambiental y social |

| Aplicabilidad | Organizaciones de todo tipo |

| Versión vigente | Estándares GRI/2016 (Global Reporting Initiative, 2016) |

Fuente: elaboración propia

TABLA 7: Reporte integrado

| Emisor | International Integrated Reporting Council (IIRC) |

|---|---|

| Gestores | Coalición global de reguladores, inversores, empresas, reguladores de estándares, emisores de normas, profesionales contables y organizaciones no gubernamentales (ONG). |

| Año de creación | 2013 |

| Tipo de reporte | Reporte integrado |

| Alcance temático | Capitales financiero, industrial, intelectual, humano, social y relacional y natural |

| Aplicabilidad | Organizaciones de todo tipo |

| Versión vigente | Marco internacional del Reporte Integrado/2014 (IIRC, 2014). |

Fuente: elaboración propia

TABLA 8: Líneas directrices de la OCDE para empresas multinacionales

| Emisor | Organización para la Cooperación y el Desarrollo Económico OCDE |

|---|---|

| Gestores | Organización para la Cooperación y el Desarrollo Económico OCDE |

| Año de creación | 1976 |

| Tipo de reporte | Información relacionada con acciones relacionadas con el alcance temático |

| Alcance temático | Once aspectos |

| Aplicabilidad | Empresas multinacionales |

| Versión vigente | Líneas directrices de la OCDE para empresas multinacionales/2011 (Organización para la Cooperación y el Desarrollo Económico, 2011) |

Fuente: elaboración propia

TABLA 9: Modelo de balance social y ambiental para pymes

| Emisor | Comité de Integración Latino Europa-América (CILEA) |

|---|---|

| Gestores | Comité de integración latino Europa-América CILEA |

| Año de creación | 2013 |

| Tipo de reporte | Balance social y ambiental para pymes |

| Alcance temático | Indicadores ambientales, económicos, sociales, de recursos políticos |

| Aplicabilidad | Pequeñas y medianas empresas |

| Versión vigente | Modelo de balance social y ambiental para pymes versión 2015 (Comité de Integración Latino Europa-América CILEA, 2015) |

Fuente: elaboración propia

TABLA 10: Teoría Tridimensional de la Contabilidad T3C

| Emisor | Red de Investigación en Ciencias Económicas, Administrativas y Contables (REDICEAC) |

|---|---|

| Gestores | Investigadores REDICEAC |

| Año de creación | 2013 |

| Tipo de reporte | Estados e informes de existencia y circulación de la riqueza ambiental, social y económica |

| Alcance temático | Dimensiones ambiental, social y económica (multidimensionalidad) |

| Aplicabilidad | Organizaciones de todo tipo |

| Versión vigente | Teoría Tridimensional de la Contabilidad Versión 2.0 |

Fuente: elaboración propia

Investigadores institucionales, académicos y gremiales asociados a los temas de la sostenibilidad y la sustentabilidad han formulado propuestas de estados e informes organizacionales asociados relativos a los temas en referencia. La siguiente tabla ilustra algunas de estas propuestas (Geba, Bifaretti y Sebastián, 2018,7):

TABLA 11: Propuestas de informes organizaciones emergentes

| Temática | Referencia (autores) |

|---|---|

| Pollution Abatement and Control Expenditures | Organización para Cooperación y el Desarrollo Económico (1990) (Rubio, 2018, 73). |

| Grupo de trabajo intergubernamental para el avance de las estadísticas ambientales-vertiente contabilidad ambiental | Comisión de estadísticas de las Naciones Unidas (1993) (Rubio, 2018, 81). |

| Triple línea de resultados | John Elkington (1994, como se citó en González, Donate y Guadamillas, 2014) |

| Sistema Europeo de Recopilación de Información Económica sobre el Ambiente (SERIEE) | Eurostat-Agencia Europea de Estadísticas (1994) (Rubio, 2018, 78) |

| Grupo de Londres | Revisión periódica del Sistema de cuentas económicas y ambientales (1994) (Rubio, 2018, 81). |

| Grupo Nairobi (inexistente en la actualidad) | Elaboración de manual práctico y funcional de contabilidad ambiental del Sistema de contabilidad económica y ambiental (1995) (Rubio, 2018, 82). |

| Guía temática de Indicadores Ethos de Responsabilidad Social Empresarial. | Instituto Ethos (organización desde 1998) |

| Balance Social Cooperativo Integral | Fernández Lorenzo, Geba, Montes y Schaposnik (1998) |

| Propuesta Básica de Balance Social para su Aplicación al Ámbito Laboral | Geba y Bifaretti (2005, como se citó en Geba, Bifaretti y Sebastián, 2018, 8). |

| Committee of experts on environmental economic accounting | Grupo de apoyo para implementación de manual de contabilidad ambiental (2005) (Rubio, 2018, 82). |

| Modelos de Balance Social para Entidades Cooperativas, Mutuales y Asociaciones que aplican la Metodología Grameen | Fernández y Geba (2008, como se citó en Geba, Bifaretti y Sebastián, 2018, 7). |

| Balance Social o Estado Contable de Responsabilidad Social: Desarrollo Preliminar del Cuadro Correspondiente al Medioambiente de la Naturaleza | Geba y Bifaretti (2006, como se citó en Geba, Bifaretti y Sebastián, 2018, 9). |

| Sistema de cuentas de control y balanza ambiental, Sccobamb | Mantilla Pinilla (2006). |

| Guía de Autoaplicación de Indicadores de Responsabilidad Social Empresaria | Instituto Argentino de Responsabilidad Social Empresaria (IARSE-ETHOS) (IARSE, 2010). |

Fuente: elaboración propia

La elaboración de reportes organizacionales relativos a la responsabilidad y gestión relacionados con los temas y los campos tanto de la sostenibilidad como de la sustentabilidad, en su mayoría, han encontrado soporte para su desarrollo en los siguientes lineamientos:

TABLA 12: Propuestas complementarias de los reportes organizacionales

| Temática | Organismo emisor | Año |

|---|---|---|

| Principios del Pacto Global | Organización de las Naciones Unidas | 1999 |

| Objetivos del Desarrollo Sostenible | Organización de las Naciones Unidas | 2015 |

Fuente: elaboración propia fundamentado con base en Fronti (2015) y Naciones Unidas UN (2015)

Estados contables ambientales desde la biocontabilidad

La T3C ha formulado una definición de contabilidad (ver introducción) y, a partir de este concepto, se define el término biocontabilidad de conformidad a la estructura siguiente:

TABLA 13: Estructura filosófica biocontabilidad

| Ítems del componente filosófico | Aspectos de los ítems | Desarrollos biocontables |

|---|---|---|

| Epistemológico | Ubicación en el campo del conocimiento | Disciplina |

| Naturaleza | Ciencias sociales | |

| Métodos | Pluralismo metodológico | |

| Ontológico | Objeto material de estudio | Riqueza natural |

| Objeto formal de estudio | Valoración cualitativa y cuantitativa de la existencia y circulación de la riqueza natural | |

| Axiológico | Fin genérico | Contribuir a la acumulación, generación, distribución y sustentabilidad de la riqueza natural |

| Carácter | Positivo-normativo | |

| Teleológico | Función | Evaluar la gestión que la organización ejerce sobre la riqueza natural controlada |

Fuente: elaboración propia fundamentado con base en Fronti (2015) y Naciones Unidas UN (2015)

La biocontabilidad propone dos tipos de estados contables:

Estados contables de existencia de riqueza natural y los de circulación de riqueza natural. Los primeros están determinados por la totalidad de recursos naturales controlados por las organizaciones –no de su propiedad–. Los activos naturales a informar contablemente son los siguientes:

TABLA 14: Codificación del activo, las cuentas, subcuentas y recursos

ambientales

| Codificación | Catálogo de cuentas ambientales | Subcuentas (i) y recursos (j) |

|---|---|---|

| 1 | Activos | |

| 1.1. | Activo natural | |

| 1.1.1. | Cuenta hídrica (HI) | |

| 1.1.1.i | Subcuenta hídrica (HIi) | i= 1,…,p |

| 1.1.1.i. | Recurso (j) de la subcuenta hídrica (i) (HIij) | j=1,..,q |

| 1.1.2 | Cuenta atmosférica (AT | |

| 1.1.2.i | Subcuenta atmosférica (ATi) | i=1,…,p |

| 1.1.2.i.j | Recurso (j) de la subcuenta atmosférica (i) (ATij) | j=1,..,q |

| 1.1.3 | Cuenta fauna (FA) | |

| 1.1.3.i | Subcuenta fauna (FAi) | i=1,…,p |

| 1.1.3.i.j | Recurso (j) de la subcuenta fauna (i) (FAij) | j=1,..,q |

| 1.1.4 | Cuenta flora (FL) | |

| 1.1.4.i | Subcuenta flora (FLi) | i=1,…,p |

| 1.1.4.i.j | Recurso (j) de la subcuenta flora (i) (FLij) | j=1,..,q |

| 1.1.5 | Cuenta suelo (SU) | |

| 1.1.5.i | Subcuenta suelo (SUi) | i=1,…,p |

| 1.1.5.i. | Recurso (j) de la subcuenta suelo (i) (SUij) | j=1,..,q |

| 1.1.6 | Cuenta subsuelo (SB) | |

| 1.1.6. | Subcuenta subsuelo (SBi) | i=1,…,p |

| 1.1.6.i.j | Recurso (j) de la subcuenta subsuelo (i) (SB1j) | j=1,..,q |

Fuente: elaboración conjunta Olga Inés Ceballos Rincón y Eutimio Mejía Soto

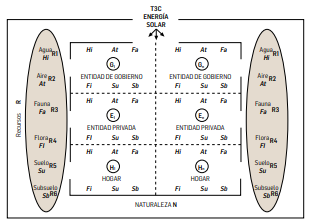

La siguiente figura ilustra la distribución de los activos naturales entre la naturaleza, entidades de gobierno, entidades privadas y hogares. Deberán existir sistemas de información contable que permitan identificar la situación del recurso en términos de tiempo y espacio, como también de calidad y cantidad.

Figura 2: Existencia de recursos naturales en los sistemas ecológicos y

socioeconómicos Fuente: Mejía y Serna (2019, 110).

Fuente: Mejía y Serna (2019, 110).

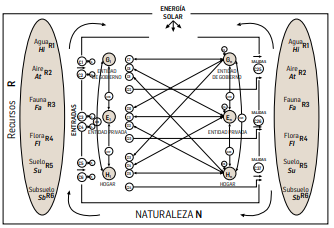

Los activos naturales circulan en la naturaleza, así como entre la naturaleza y los sistemas socioeconómicos, tal como se explicó en la definición de sustentabilidad que conecta la biosfera con la actividad humana. La siguiente figura ilustra los posibles movimientos (que son–de doble vía)– en los cuales se explica el flujo de recursos naturales, entre los diferentes actores, y los cuales deben ser objeto de contabilización:

Figura 3: Circulación de recursos naturales en los sistemas ecológicos y

socioeconómicos

Fuente: Mejía y Serna (2019, 111).

Los desarrollos institucionales, académicos e investigativos, con respecto a la contabilidad ambiental, son disimiles, antagónicos e inconmensurables; en consecuencia, no existe un discurso uniforme y de universal de contabilidad ambiental, sino múltiples contabilidades ambientales que se proyectan como propuestas con pretensión paradigmática. En la tabla 15, se presenta una relación de los posibles campos en los cuales surge la contabilidad ambiental:

Los autores adscritos al programa de investigación en formulación, construcción y consolidación de la Teoría Tridimensional de la Contabilidad (T3C) recomiendan, además de las investigaciones propuestas en el artículo “Teoría tridimensional de la contabilidad versión 2.0” (Mejía, Montilla, Montes y Mora, 2014), las siguientes temáticas investigativas para los programas de pregrado en Contaduría Pública:

TABLA 15. División de la contabilidad ambiental según la contabilidad

tridimensional

Fuente: elaboración propia a partir de desarrollos investigativos en teoría tridimensional de la contabilidad.

Las expresiones contabilidad ambiental y biocontabilidad son diferentes; de hecho, en algunos aspectos son opuestas. En la misma dirección, pero con mayor desarrollo y tiempo de discusión en el campo de la economía, se han consolidado dos disciplinas divergentes como son la economía ambiental y la ecológica. El profesional contable debe hacer explícito el enfoque que está aplicando en el proceso de preparación y presentación de estados contables ambientales, en respeto al derecho que tiene el usuario de la información contable de conocer el enfoque y los intereses que subyacen en el reporte contable.

Prédica similar debe hacerse con respecto a la moralidad organizacional, donde existen diferentes enfoques teóricos de la responsabilidad social y ambiental de las organizaciones (RSO y RSA), los cuales pueden ser antagónicos o complementarios. En tal sentido, cuando se hace referencia a una propuesta RSO y RSA específica, es imprescindible que se explicite el enfoque teórico al que corresponde, para conocer el carácter instrumental que subyace en ella y la línea ética a la que sirve.

Los principales modelos de reportes organizacionales en materia de responsabilidad social y ambiental, tanto micro como macro, pretenden contribuir al desarrollo sostenible y a la sostenibilidad, es decir, al crecimiento económico medido en términos agregados, así como al mantenimiento en el tiempo de las organizaciones, con algún matiz de respeto por la sociedad o la naturaleza, dimensiones de las cuales no pueden prescindir para alcanzar sus propósitos lucrativos.

La biocontabilidad, en el marco de la Teoría Tridimensional de la Contabilidad, T3C expresa que su objetivo central es contribuir con la sustentabilidad, es decir, con el respeto por la preservación de las condiciones naturales óptimas, para garantizar la existencia en condiciones de dignidad de todas las manifestaciones vivas, incluyendo la humana, en el marco de la igualdad con otras formas de vida. En tal sentido, la biocontabilidad es de carácter no monetario, utiliza unidades físicas, unidades materiales y energéticas, que permitan expresar de manera más adecuada la situación-fondo y los flujos-circulación de la riqueza ambiental.

Las contabilidades tradicionales han informado con respecto a la situación y movimientos de riqueza económica utilizando unidades monetarias; este convencionalismo ha sido aplicado tanto para la contabilidad de las entidades privadas, como la de los entes gubernamentales y la agregación de información nacional. Los nuevos grupos de interés comprometidos en el campo socioambiental reclaman que dichos reportes son incompletos, por cuanto ocultan el agotamiento de recursos naturales, su contaminación y degradación. En síntesis, se afirma que la contabilidad financiera tradicional informa respecto a la descapitalización en riqueza ambiental que tienen los territorios, como resultado de un afán lucrativo de las organizaciones, lo que permite afirmar que parte de las ganancias económicas obtenidas están explicadas en el agotamiento y deterioro de la naturaleza, así como la precarización de las condiciones sociales.

La contabilidad para la sustentabilidad concibe la autonomía epistémica de aquella, es decir, algunos desarrollos de sistemas contables están concebidos desde concepciones económicas, administrativas, financieras o jurídicas que instrumentalizan el saber contable para que responda a los intereses específicos de un modelo en particular de las ciencias mencionadas. La economía no se reduce al modelo neoliberal, pero su condición hegemónica lleva a que se eclipsen otras formas de relacionamiento social, un modelo económico que deriva en la contabilidad dentro de los estándares internacionales de información financiera. En consecuencia, la contabilidad no se reduce a la regulación del Consejo de estándares internacionales de contabilidad, pero su influencia es tan alta que, en los procesos de formación universitaria, el tema se convierte en el único enfoque de orientación.

La biocontabilidad no es sustituida por los reportes organizacionales no financieros expuestos en el presente documento, puesto que los reportes son informes organizacionales que no reemplazan los estados contables. El éxito aparente de los modelos organizacionales de reportes no financieros radica en que, gracias a su laxitud, no reflejan de manera objetiva, clara y fiel la situación de los recursos naturales ni el desempeño socioambiental de las entidades; esta debilidad ha permitido que dichas memorias y reportes se conviertan en un instrumento de marketing y publicidad de los entes. Tal situación ratifica la necesidad de construir sistemas contables ambientales y sociales orientados a la sustentabilidad ambiental, propendiendo por el mejoramiento de las condiciones de vida de todas las especies, incluyendo a los humanos.

1 Artículo resultado parcial de la investigación “Fundamentación epistemológica de una propuesta para la contabilización de los activos ambientales en función de la sustentabilidad de los recursos naturales en el marco de la Biocontabilidad” (2018- 2019) propuesta desarrollada en el marco del Postdoctorado en Filosofía de la Ciencia y la Sustentabilidad orientado en la Universidad UACh-México. El estudio realizado se encuentra adscrito al macro-proyecto de investigación de formulación, construcción y consolidación de la Teoría Tridimensional de la Contabilidad T3C, liderado por la Red de Investigación en Ciencias Económicas, Administrativas y Contables REDICEAC

Comité de Integración Latino Europa-América. (2015). Propuesta de modelo de balance social y ambiental para pymes. Roma: CILEA.

Fernández Lorenzo, Liliana. y Geba, N. (2000). Balance social en Entidades Mutuales, Propuesta de un Modelo. La Plata: Editorial de la Universidad Nacional de La Plata.

Fernández Lorenzo, L., Geba, N., Montes, V. y Shaposnik, R. (1998). Balance social cooperativo integral, un modelo argentino basado en la identidad cooperativa. Ciudad de La Plata: I.P.A.C.

Fronti de García, L. (2015). El sistema de información contable socioambiental y su relación con el Pacto Global de las Naciones Unidas. Buenos Aires: UBA.

Geba Norma. y Bifaretti Marcela. (2005). Utilidad de los Modelos de Balance Social ideados en la Universidad Nacional de La Plata para su aplicación al ámbito laboral, XXVI Jornadas Universitarias de Contabilidad. Universidad Argentina John F. Kennedy, Escuela de Contador Público. Martínez, Partido de San Isidro, Provincia de Buenos Aires.

Geba, Norma; Bifaretti, Marcela M. y Sebastián, Mónica. (diciembre, 2018). Especialidades contables: propuesta de modelos de informes financiero-social-ambiental como producto del subproceso de comunicación. En: Trabajo presentado en 24 Encuentro nacional de investigadores universitarios del área contable y 14 Simposio regional de investigación contable. La Plata (Argentina, 13 y 14 de diciembre).

Geba Norma, Fernández Lorenzo Liliana, Bifaretti Marcela y Sebastián, Mónica. (2010). Modelos de Informes Socioambientales en los Inicios del Siglo XXI. Un Análisis Comparativo. XXXI Jornadas Universitarias de Contabilidad. Facultad de Ciencias Económicas y de Administración. Universidad Nacional de Catamarca.

Global Reporting Initiative (2016). Estándares GRI. Ámsterdam: GRI.

González Ramos, María Isabel; Donate Manzanares, Mario Javier y Guadamillas Gómez, Fátima. (2014). El efecto del papel mediador de la reputación corporativa en la relación entre la RSC y los resultados económicos. Revista de Estudios Empresariales No 1; pp. 67-89.

International Integrated Reporting Council. (2014). Marco internacional del reporte integrado. IIRC.

Instituto de Responsabilidad Social Empresaria (2010). Guía de autoaplicación indicadores de responsabilidad social empresaria IARSE-ETHOS. Córdoba: Argentina.

Naciones Unidas UN; Comisión Europea CE; Fondo Monetario Internacional FMI; Organización de Cooperación y Desarrollo Económico OCDE, Organización de las Naciones Unidas para la Alimentación y la Agricultura FAO & Banco Mundial BM. (2016). Sistema de contabilidad ambiental y económica 2012. Marco central. Nueva York: UN.

Mantilla Pinilla, Eduardo. (2006, enero-marzo). La contabilidad ambiental en el desarrollo sostenible. Revista Internacional Legis de Contabilidad y Auditoría No 25, 133-160.

Mejía Soto, Eutimio y Ceballos Rincón, Olga. (julio-diciembre, 2016). Medición contable de la sustentabilidad organizacional desde la Teoría Tridimensional de la Contabilidad. Rev. Científica General José María Córdova, 14(18), 215-243.

Mejía Soto Eutimio, Montilla Galvis, Omar, Montes Salazar, Carlos Alberto., Mora- Roa, Gustavo. (2014). Teoría tridimensional de la contabilidad T3C (versión 2.0): desarrollos, avances y temas propuestos. Revista Libre Empresa, 11(2), 95-120.

Mejía Soto, Eutimio, Montilla Galvis, Omar, Montes Salazar, Carlos; Mora Roa, G. y Arango Medina, Deicy. (2017). ¿Qué es la contabilidad? (2.ª ed.). Pereira: Universidad Libre de Colombia.

Mejía Soto, E. y Serna Mendoza, Ciro. (2019). De la contabilidad convencional a la biocontabilidad. Armenia: REDICEAC.

Montilla Galvis, Omar; Arango Medina, Deicy y Montes Salazar, Carlos Alberto. (2018). Contabilidad tridimensional T3C: Desafíos de la contabilidad emergente. Cali. Universidad del Valle.

Naciones Unidas UN. (2015). Transformar nuestro mundo: la Agenda 2030 para el desarrollo sostenible. Ginebra: Naciones Unidas.

Organización de las Naciones Unidas (2015). Transformar nuestro mundo: la Agenda 2030 para el desarrollo sostenible. Ginebra: ONU.

Organización de las Naciones Unidas, Comisión Europea, Fondo Monetario Internacional, Organización de Cooperación y Desarrollo Económico, Organización de las Naciones Unidas para la Alimentación y la Agricultura y Banco Mundial (2016). Sistema de contabilidad ambiental y económica 2012. Marco central. Nueva York: ONU.

Organización para la Cooperación y el Desarrollo Económico OCDE. (2011). Líneas Directrices de la OCDE para Empresas Multinacionales. París: OCDE.

Rubio González, Martha Guadalupe. (2018). Contabilidad ecológica. Bogotá: Editorial Flores.