ARTÍCULOS

doi: 10.24142/rvc.n20a2

| Harold Álvarez Álvarez | Docente-investigador. Correo electrónico: haroldalvareza@gmail.com |

1. Introducción

2. El planteamiento de la T3C y algunos de sus retos

3. La huella desde la economía ambiental

hasta la economía ecológica

4. Aportes de investigadores de diversas disciplinas

a la contabilidad ecológica o ecocontabilidad

5. Adaptación de los criterios ecológicos dentro

de la T3C: introducción a la contabilidad ecológica

Conclusiones

El presente trabajo se inserta en el proceso de reflexión realizado en el macroprograma de investigación de la Teoría Tridimensional de la Contabilidad, PIT3C, iniciado en 2011, por el Grupo de Investigación en Contaduría Internacional Comparada (GICIC), de la Universidad del Quindío, Colombia.

Es de conocimiento general que la contabilidad es una disciplina que se ha desarrollado conceptualmente en los últimos cinco siglos, desde la formulación de Pacciolo, fundamentalmente entre el derecho y la economía. Esta dependencia la ha forzado a ser una especie de servidumbre de los intereses dominantes planteados desde esas dos poderosas disciplinas, que la han maniatado para establecer sus propias rutas de identificación, reconocimiento y búsqueda de solución a muchos de los auténticos problemas propios de su dominio que, siendo independiente, podría alcanzar, asumiendo así su propio devenir disciplinar.

De los últimos dos siglos de la tardía reflexión teórica contable, solo en los últimos cincuenta años se ha encontrado la huella de investigaciones que apuntan a la construcción de una ruta independiente para el saber contable, que permite otear un promisorio futuro para enfrentar los problemas de conocimiento propios de su esencia.

El problema de la contabilidad –cuya práctica social es milenaria–, en buena medida, ha sido el no poseer un acumulado teórico contundente que le permita ubicarse como disciplina social, identificando sus auténticos problemas de conocimiento y, por ello, ha caminado como técnica de otros saberes, dependiendo de hipótesis y formulaciones teóricas ajenas, que le han obstaculizado el desarrollo de su capacidad reflexiva y posibilidad de crecimiento autónomo.

Asimismo, la disciplina estuvo, durante tres siglos, al servicio del saber jurídico, y otros dos al de la economía, bajo cuya tutela se desenvuelve aún en los albores del siglo XXI, como flamante técnica informativa de la versión neoclásica de la economía, la más inhumana y explotadora de los recursos de todo tipo: económicos, ecológicos y sociales, y cuya actividad arrolla en beneficio del capitalismo financiarizado, a su vez, la versión más agresiva en la acumulación de riqueza que ha producido este sistema.

Sin embargo, desde la década de 1970, ha surgido un afortunado viraje en la concepción de la contabilidad y su objeto de conocimiento. Los aspectos ecoambientales y los sociales han aparecido en el norte contable, cada vez con más presencia. Lo atestiguan infinidad de escritos académicos, en los que se reclama la necesidad de incursionar, además de en lo jurídico y económico, en diversos aspectos de estas dos nuevas vertientes de conocimiento, desde la mirada contable.

2. El planteamiento de la T3C y algunos de sus retos

El GICIC produjo un artículo titulado “¿Para qué la contabilidad?” (Mejía, Mora y Montes, 2016), donde se realiza un análisis de los fines orientadores propuestos para la contabilidad, en el último siglo y medio, desde Cerboni y Besta, en el siglo XIX, hasta Fronti y García Casella, en el XXI, pasando por Cañibano, Chambers, Calafell, Araújo o Ariza, entre muchos otros. Esta búsqueda permitió identificar 143 fines de la disciplina. El análisis de estos permitió clasificarlos en tres propósitos, según el énfasis del tipo de riqueza, cuya medición, información o control se ha establecido para la disciplina: propósitos económico-financieros, ambientales y sociales.

En esta perspectiva de desarrollo teórico contable, desde 2010, el GICIC ha planteado la siguiente definición para la contabilidad, fruto de sus primeros procesos investigativos:

La contabilidad se define como una ciencia social aplicada, autónoma, que tiene una función y una finalidad articuladas con propósitos sociales –deber ser–, lo que permite describir, explicar, predecir y prescribir la realidad objeto de estudio. La biocontabilidad, la sociocontabilidad y la contabilidad económica son modelos derivados de la contabilidad general. Se ubica, este saber, entre las denominadas ciencias morales, en virtud de su finalidad, que se sustenta en un deber ser valorado éticamente cual es “la acumulación, la generación, la distribución y la sostenibilidad de las riquezas ambiental, social y económica que controlan las organizaciones” (Mejía, 2014, p.107).

En tal sentido, se extiende el cometido de la disciplina hacia la información de tipo particular, según cada una de las tres dimensiones, y se crea una perspectiva de integralidad, como un retador fin informativo último, como es el de conformar la información unificada (de las tres dimensiones), en un nuevo tipo de unidad valorativa, cuya búsqueda está en proceso.

Así explicita el GICIC el fin de la disciplina contable:

“..contribuir a la acumulación, generación, distribución y sustentabilidad integral de la riqueza controlada por la organización”. La riqueza es de tipo ambiental, social y económica, debiéndose presentar información contable sobre todas ellas de forma independiente e integral. La información tradicional sólo ha dado cuenta de la riqueza económica, presentándose un sesgo, parcialización e información incompleta al desconocer los aspectos ambientales y sociales. El ocultamiento de la evaluación de la gestión que la organización ejerce sobre la riqueza ambiental y social, contribuye a la toma de decisiones que no evalúan la totalidad de los impactos que implica un movimiento estratégico de la organización. El reconocimiento exclusivo de los intereses e impactos económicos, ha generado efectos negativos en la riqueza ambiental y social que la contabilidad no ha previsto con anticipación ni ha evaluado por posterioridad al impacto” (Mejía et al., 2016, p. 253).

Con el propósito de avanzar en los procesos de identificación, clasificación, medición e información de la riqueza ecológica (ambiental) y sus variaciones (incrementos y decrementos), se han formulado unos primeros y sencillos modelos matemáticos, con el objetivo de iniciar el que puede ser un largo camino por construir y transitar, para arribar a formulaciones más decantadas, pertinentes y apropiadas que, luego de ser puestas a prueba en los propios terrenos ecoambientales, demuestren su factibilidad y funcionalidad, en el proceso de medición-valoración de la mencionada riqueza ecológica.

Algunas de tales formulaciones se citan a continuación, con el fin de analizarlas y establecer posibles rutas de avance, para alcanzar los objetivos formulados en el PIT3C.

2.1 Medición de la sustentabilidad de la riqueza en la organización

A continuación, se desarrolla el modelo de medición de la sustentabilidad de la riqueza en la organización fase estática-activos (Mejía y Ceballos, 2016):

2.1.1 Medición unidimensional de la riqueza

2. 2 Medición de la sustentabilidad unidimensional de la riqueza en los procesos (fase activos)

a. Medición de la sustentabilidad ambiental en un proceso [SapiΔ]: se calcula a través de la sumatoria de la sustentabilidad de cada activo de la riqueza ambiental en el proceso (i), multiplicado por su factor de conversión, medido en un período de tiempo determinado.

(2)

donde:

Aa = activo ambiental

x = cada activo de la riqueza en la dimensión ambiental (x=1…, n)

i = cada proceso (i = 1…, m)

Aaixt = activo ambiental (x) en el tiempo (t) en el proceso (i)

Aaixt-1= activo ambiental (x) en el tiempo (t-1) en el proceso (i)

Px = factor unidimensional de conversión de unidad de cada activo (x)

en la dimensión ambiental de la riqueza en los procesos (Mejía y Ceballos, 2016).

En la ecuación 1, se plantea que la medición de los activos ecológicos (medioambientales) se hace mediante la sumatoria de los recursos una vez se han homogenizado, para convertirlos en elementos de la misma categoría. El problema complejo de esta operación es la obtención de Px , que corresponde a un conjunto de múltiples valores, que permitirán a los miles de recursos naturales vivos e inertes (subclases) convertirse en elementos sumables o computables dentro de la clase Ada. Esto requiere encontrar un denominador común para la multitud de elementos del conjunto de los recursos naturales.

Los recursos ecológicos están agrupados en seis subconjuntos: agua, aire, fauna, flora, suelo y subsuelo (Mejía y Vargas, 2012). Dentro de cada uno de estos subconjuntos van a encontrarse otras agrupaciones más pequeñas, que corresponderán a grupos y subgrupos de menor categoría en la clasificación. Los recursos correspondientes a los seres vivos son los de flora y fauna. Los recursos correspondientes a los elementos inertes son agua, aire, suelo y subsuelo.

Esta referencia a las clasificaciones de los elementos principales y generales del patrimonio ecológico tiene como fin resaltar la complejidad del trabajo que el subprograma de investigación de la contabilidad ecológica se ha propuesto. Por ejemplo, citando tan solo uno de los elementos del árbol filogenético de la vida, en la categoría flora se calcula que existen 298 mil especies vegetales, de las cuales se han identificado 215 mil, lo que significa que el 25 % está sin descubrir y estudiar.

Esta categoría constituye lo que tradicionalmente se conoce como Reino Vegetal, que incluye todos los elementos vitales de la naturaleza vegetal que tienen un denominador común: están compuestos por células eucariotas. Aunque los animales también tienen estas células, en su caso no tienen paredes celulares, pues dentro de estas se encuentran cloroplastos, que contienen clorofila, la cual es responsable de la fotosíntesis. Sin embargo, se calcula que las especies vivas del planeta ascienden a 8,7 millones, y tan solo se han estudiado 1,3 millones, quedando pendiente de estudio y clasificación el 86 %.

Es de advertir que el Departamento Administrativo Nacional de Estadística (DANE) ha desarrollado el Sistema de contabilidad ambiental y económico (SCAE), agenciado desde la ONU, que,

como sistema encaminado a la organización de la información ambiental y económica facilita el análisis de temas relevantes, dentro de los que se incluyen: las tendencias de uso y disponibilidad de recursos naturales y las emisiones y descargas al ambiente como flujos residuales y contaminantes, entre otros. Los registros de la cuenta de activos tienen periodicidad anual, con mediciones en unidades físicas para los activos clasificados como económicamente viables (Departamento Administrativo Nacional de Estadística [DANE], s. f.).

Así, hoy se dispone de datos sobre stocks y flujos de diversos recursos naturales, como bosques, agua, tierra, minerales, entre otros, lo que permite disponer de una excelente base de datos para las investigaciones posteriores.

Los temas y cifras antes mencionados permiten entrever el gran reto que tiene el GICIC, responsable del PIT3C. Abordarlos es el objetivo de la dimensión ecocontable, por supuesto, aprovechando los avances que diversas entidades y disciplinas han realizado, sobre el problema de identificar, clasificar, medir e informar sobre la riqueza ambiental. Si bien tales avances, hasta hoy, no han sido aprovechados por la contabilidad, debido a diferentes causas, algunas de las cuales fueron enunciadas en la introducción de este material, ahora pareciera ser el momento propicio para que se inicie una actividad conjunta entre frentes que apunten a construir una ruta alterna para medir, informar y controlar el patrimonio ecológico.

Por ello, a continuación, se abordará el análisis de diversos trabajos realizados en Europa, Asia y América, incluyendo Colombia, en los que se plantean formulaciones teóricas que ya han sido aplicadas, no en procesos informativos formales contables, sino de control industrial o ecológico, no integrados con los procesos propios de la contabilidad, con el fin de establecer cuáles avances y propuestas pueden ser compatibles con las líneas de investigación que se están formulando en la dimensión ecocontable de la T3C.

3. La huella desde la economía ambiental hasta la economía ecológica

El terreno estudiado es desconocido para la mayoría de los contables. Así, con el propósito de contribuir al proceso investigativo del GICIC, se tratará de seguir la huella de quienes, por fortuna, han avanzado desde otras disciplinas en el tema de la medición-valoración ecológica. “Nadie escribe sin asumir riesgos. Si, en aras de la pureza disciplinar, nos negáramos todos a aventurarnos en las zonas de intersección, donde las delimitaciones científicas tradicionales pierden su vigencia, nunca se abordarían determinados problemas” (Passet, 1996, p. 49, citado por Carpintero, 1999, p. 129).

Desde finales del siglo XVIII, Malthus, en su Primer Ensayo sobre la población 1798, p.56, ya anunciaba futuros problemas sociales por el posible agotamiento de los recursos naturales, debido al incremento de la población en proporción geométrica, mientras que el de los alimentos solo se daba de forma aritmética, y ello en condiciones favorables. En 1972, el Instituto Tecnológico de Massachusets entregó al Club de Roma el estudio “Los límites del crecimiento” (Aizpuru, M. 2002), una de cuyas conclusiones fue que si se mantenían las condiciones de industrialización, contaminación, producción de alimentos, explotación de recursos naturales y crecimiento de la población similares a las de ese tiempo, se alcanzaría el límite soportable de los habitantes de la tierra un siglo después, es decir, para 2070. A todas luces, tal como va el mundo, la previsión tiene visos de cumplirse.

Los primeros pasos en el proceso de pensar los problemas del consumo, agotamiento y afectación de los recursos ecológicos fueron dados por economistas en la primera mitad del siglo XX, Pigou y Coase, entre ellos. Pigou incursionó en el tema de las externalidades producidas como fallos del mercado en la actividad económica y defendió la acción del Estado en defensa de los intereses sociales frente a los privados, recomendando sanciones e impuestos cuando tales externalidades afectaban los intereses sociales. Por su parte, Coase defendió la libre negociación, sin intervención del Estado, en el caso de externalidades, en busca de la eficiencia que se alcanzaría en una negociación entre privados, generalmente sin costos de transacción; sin descartar la intervención estatal cuando los problemas generados por las externalidades no pudieran ser negociados entre privados por circunstancias específicas, como las emisiones de humo, que afectan a amplias capas de la población, lo cual solo puede solucionarse con reglamentaciones públicas (Aguilera y Alcántara, 1994).

La economía ambiental, cuyo desarrollo fue previo y alternativo al de la economía ecológica, fue influenciada por la corriente neoclásica de la economía y uno de los problemas que enfrenta es el de la valoración de los recursos naturales que tienen un valor de uso, pero no un costo de producción y no se transan comúnmente en los mercados. Al respecto, anotan Aguilera y Alcántara (1994):

Una de las cuestiones más de moda, si atendemos a la literatura reciente sobre el tema, es el de la valoración monetaria de los beneficios y costes ambientales. Consecuencia lógica de los supuestos de los que parte la llamada economía ambiental, que no son otros que los de la economía estándar, siendo aquella como es una extensión de esta a un nuevo campo de análisis. No es extraño, que uno de los temas centrales de la economía del medio ambiente sea, justamente, el problema de la valoración p. 21

Tal influencia ha implicado que se pretenda solucionar los problemas de la valoración de los consumos de recursos ambientales y los de la valoración de los deterioros ambientales vía externalidades, entre otros, aplicando las estrategias de valoración para bienes transados en escenarios mercantiles; como no existen transacciones previas de recursos ambientales, se recurre a la simulación de valores monetarios mediante diversas estrategias, como las metodologías de formulación de precios hedónicos, de valor contingente o del costo del viaje.

Los neoclásicos han diseñado varios métodos tipo mercado para valorar los bienes que no pasan por el mercado. Estos métodos tienen una base común, la suposición fundamental de que el valor de todos los bienes se puede expresar en términos monetarios equivalentes, y que ese valor se basa en la utilidad de esos bienes para las personas. Si las personas no determinan un valor de uso o de cambio para un bien, la existencia del mismo carece de importancia (Eberle y Hayden, 1991, p. 200).

La formulación de precios hedónicos está basada en metodologías que simulan escenarios de precios futuros posibles, dependiendo de las variaciones de x variables o atributos para algún renglón de negocios, por ejemplo, el mercado de bienes raíces o el de recursos naturales. La valoración contingente se orienta a simular precios de un bien, basados en posibles respuestas, obtenidas mediante cuestionarios realizados a potenciales consumidores de ese bien que estarían dispuestos a adquirirlo en un futuro, cuando no existen antecedentes de transacciones mercantiles previas de tal bien. Por su parte, la metodología del costo del viaje se aplica en escenarios en los que tampoco se tienen antecedentes de transacciones mercantiles en el tema. Se basa en la simulación de un viaje que se realizaría a algún sitio que tiene un atractivo, por ejemplo, un parque natural, el cual es valorado (valor de uso), dependiendo del número de viajeros y de lo que estos están en disposición de pagar por conocerlo.

Estas metodologías valorativas parten del supuesto de que todo bien apetecido por un posible comprador puede tener un precio de mercado, así este mercado no exista. En tales simulaciones, se incluyen los recursos naturales, los cuales, en el pensamiento económico neoclásico, existen solo para el disfrute de los seres humanos, desconociendo o no importando que los ecosistemas alberguen –como se anotó antes– los reinos eukarya, archaea y bacterias, en donde el hombre, la fauna y la flora son tan solo una pequeña parte de los 8,7 millones de especies vivas que posiblemente se alojen en el planeta tierra.

Por supuesto, con tales orientaciones derivadas de la doctrina económica neoclásica para el tratamiento de los problemas ecológicos desde la economía, el anuncio malthusiano se cumplió, y la predicción del estudio “Los límites del crecimiento” realizado por MIT, resultó muy realista y acertada, según lo que ha ocurrido en el mundo hasta hoy

Frente a esta crisis, había que construir otra forma de estudiar los problemas ecológicos. Esta se estaba buscando desde la década de 1950, pero fue gracias a los aportes del matemático-estadístico y economista rumano Nicolas Georgescu-Roegen, y del economista alemán William Kapp, que surgieron las formulaciones básicas de la economía ecológica, como una reflexión que marcha en contravía de las propuestas neoclásicas que han dominado la economía desde la segunda mitad del siglo XX hasta la actualidad.

Georgescu-Roegen criticó de forma contundente las propuestas de la economía neoclásica, cuya orientación mecanicista suponía el funcionamiento del mundo económico con humanos maquinizados que, como átomos, se mueven automáticamente en busca de la máxima utilidad con el mínimo esfuerzo; y con recursos naturales inacabables y cuyo costo es cero, en escenarios constituidos por mercados eficientes, plenos de precios justos en los que no se considera posible el arbitraje, pues no existen, por principio, los monopolios u oligopolios ni cualquier asimetría que empañe ese mundo perfecto.

Ninguna otra ciencia sino la economía ha sido criticada por sus propios servidores de forma tan abierta y tan incesante. Los motivos de insatisfacción son numerosos, pero el más importante de ellos tiene que ver con la ficción del homo oeconomicus. El principal motivo de queja es que tal ficción despoja a la conducta humana de toda propensión cultural, lo que equivale a decir que, en su vida económica, el hombre actúa mecánicamente (Georgescu-Roegen, 1996, p. 45).

La posición crítica de Georgescu-Roegen le acarreó el desprecio de los economistas neoclásicos, cuyo discurso empezaba a ser dominante en la segunda mitad del siglo XX. Es importante destacar que, por aquel entonces, la contribución del rumano se agregaba a las críticas que algunos economistas de Cambridge habían realizado a la coherencia interna y la fragilidad de la teoría neoclásica, siendo precisamente el año de la publicación de The Entropy Law coincidente con aquella “segunda crisis de la teoría económica” que, por otros motivos, fue anunciada por Joan Robinson al comenzar la década de los setenta (Robinson, 1971)

“En cualquier caso, las opiniones de Georgescu no tuvieron el impacto merecido en la comunidad de los economistas, tal vez porque apuntaban más allá de las acusaciones. Esto es, como su auténtico legado” (Carpintero, 1999, p.140). La importancia del trabajo científico de este extraordinario académico, cuya valía solo fue reconocida por algunos pocos –aunque muy importantes– exponentes del saber económico, como Samuelson y Shumpeter, tuvo que esperar a su fallecimiento, en 1994. Hoy, frente al cambio climático y al dominio de la escuela neoclásica en la economía, quienes están obligados a enaltecer el aporte del genio rumano son aquellos que, desde los nuevos enfoques, aspiran a contribuir a la construcción de una alternativa científico-técnica que propenda por el desarrollo social equilibrado, justo y responsable frente al ecosistema tierra. Al respecto, el profesor Mejía (2015) afirma:

La obra de Georgescu-Roegen desapercibida en la década del setenta constituye un referente obligado en la actualidad para quienes abordan la economía desde concepciones heterodoxas. El respeto por la naturaleza y los derechos humanos genera cuestionamientos importantes a los supuestos en los que se ha soportado la economía clásica, que es acusada de no contemplar las consecuencias ambientales y sociales de sus acciones y omisiones. La obra del autor rumano vincula el saber económico como una prolongación de la biología, en el sentido de que su desarrollo debe consultar las leyes de la naturaleza (p. 174).

La economía ecológica no es una disciplina desarrollada, aún es un intento en formación, donde los aportes mutidisciplinarios están apuntalando un robusto saber, pero que está en construcción. Bresso, citado por Aguilera y Alcántara (1994), anota al respecto: “la economía ecológica está todavía en sus inicios y estamos lejos de haber explorado las consecuencias que este proyecto de autotransformación de la disciplina, que se ocupa con variadas faceta de los problemas ambientales, tendrá sobre el cuerpo teórico de aquella misma disciplina” (p.27).

A su vez, respecto al estado y enfoque de la economía ecológica, afirma Naredo (1992):

En este sentido, la economía ecológica tiene muy poco que ver con la economía ambiental. Mientras que esta última constituye más bien una especialización de la economía neoclásica, basada de hecho en la yuxtaposición de conceptos económicos y ecológicos, la economía ecológica se reclama el objetivo de un enfoque ecointegrador, cuyos fundamentos afectarían al método, al instrumental e incluso al propio estatuto de la economía, al sacarla del universo aislado de los valores de cambio en el que hoy se desenvuelve para hacer de ella obligadamente una disciplina trasdisciplinar (p.377).

Si bien estas posiciones fueron emitidas hace 25 años, este no es un período para fundamentar y desarrollar un conocimiento que apunta a la trasdisciplinariedad, por lo que debe encontrarse, conceptualmente, con diversas y muy formadas ciencias (física, biología, química y la misma ecología, ente otras), cuya actividad, de forma individual y desde sus terrenos, ha avanzado en el estudio de lo ecológico.

Es decir, comienza un planteamiento que hoy, en el siglo XXI, se está desarrollando con empeño: el de mirar integralmente los problemas del mundo y sus habitantes, como en realidad existen y conviven, no de manera fragmentada o como si existiéramos en mundos diferentes, sino comprendiendo que todos los terrestres pertenecemos a un único y gran ecosistema, el del planeta Tierra, y el deber de los seres inteligentes es cuidarlo.

La economía ecológica amplía el campo de estudio de la ciencia económica, pues los bienes o elementos de la naturaleza que componen todos los recursos naturales, identificados como útiles o inútiles para el hombre, públicos o privados, valorados monetariamente o no, son objeto de conocimiento de esta disciplina hasta su destino final, ya sea permanecer en sus ecosistemas o como residuos o desechos, cuando son utilizados. En tanto, la economía estándar, definida por sus formalizadores a finales del siglo XIX,

sólo se ocupa de aquello que, siendo de utilidad directa para los humanos, resulte también apropiable, valorable y productible […] lo cual explica el diálogo de sordos que muchas veces se produce entre economistas y ecologistas: mientras que los primeros circunscriben su razonamiento al oikos más restringido de los valores de cambio, los segundos razonan sobre aquel otro más amplio de la biosfera y los recursos, con independencia de que sean o no valorados (Naredo, 1992, p. 378).

Los planteamientos realizados por diversos investigadores, basados en la perspectiva ecológica, apuntan a desarrollar nuevas metodologías para registrar el estado de los recursos naturales renovables y no renovables, que no están sujetos a valoración mercantil, si bien han sido tomados por el sistema socioeconómico como stocks o fondos, y cuya disposición se ha considerado gratuita e inacabable. Sus propuestas se encaminan a determinar las existencias de tales recursos y los incrementos o disminuciones producto de recuperaciones naturales o artificiales, así como de los consumos humanos o de otras clases. Para la valoración de estos procesos existen propuestas que miden los recursos en unidades físicas, no monetarias, basadas en unidades de energía disponible.

El abordaje de la termodinámica y su segunda ley –la de la entropía– por los ecologistas y economistas es un puente que se tiende entre la física y la economía, y tiene que ver con que la energía utilizable, ya sea en los procesos físicos o en los económicos, es menor que la energía existente en la fuente. De la segunda ley de la termodinámica se deriva lo siguiente: “no es posible diseñar una máquina térmica capaz de convertir todo el calor absorbido en trabajo. El rendimiento de las máquinas siempre es menor del 100 %” (Georgescu-Roegen, 1971, como se citó en Posada, 1999).

El rendimiento de una máquina va a ser menor al 100% de energía que tiene la misma, puesto que el inicio del funcionamiento de aquella requiere un esfuerzo para ponerla en acción, lo que consume algo de esa energía disponible por el roce de los componentes del motor para ponerse en movimiento y vencer la inercia estática. En economía, se ha considerado tradicionalmente que estos procedimientos no implican una disminución de recursos, por lo que los costeos de los procesos productivos no se ven afectados por esta circunstancia. Nicholas Georgescu-Roegen estableció, con toda claridad, las implicaciones teóricas y prácticas que se desprenden de entender que el “proceso económico” está gobernado por las leyes de la termodinámica y sujeto, por tanto, a sus principios. En este sentido, Georgescu-Roegen (1971, como se citó en Posada, 1999) señaló que “no hay duda de que el proceso económico es entrópico en todas sus fibras materiales y que la ley de la entropía (que abarca la energía y la materia) es el origen fundamental de la escasez” (p.154).

Desde la década de 1950, el ecologista Howard Thomas Odum y otros investigadores iniciaron procesos de experimentación para estudiar la productividad y el movimiento de energía a través de una comunidad de organismos que conformaban ecosistemas. Desde el comienzo de su carrera, Odum se interesó seriamente en la teoría ecológica, en particular en la aplicación de la termodinámica a los procesos de los ecosistemas. Odum redujo toda la complejidad de los sistemas ecológicos a las relaciones energéticas

En 1983, luego de años de trabajo, Odum y su equipo eligieron el nombre de “emergía”, sugerido por el investigador australiano David Scienceman, para significar la “memoria de un tipo de energía” que se requería para hacer otro tipo de energía, en la generación de una unidad de producto o servicio en un proceso natural o artificial. “Dado que hay energía disponible en todo lo que es reconocible (incluso información), una energía basada en medidas de emergía, se puede utilizar para evaluar la riqueza real en una base común. La emergía reconoce y mide la jerarquía de la energía universal” (Odum, , 2000 p.1 . Con este criterio, Odum y su equipo de investigadores, desde 1967, iniciaron la ardua e ininterrumpida tarea de construir propuestas para contabilizar la energía a partir de una serie de experimentos en diversos ecosistemas y lugares en América (EE. UU., Puerto Rico y Ecuador).

A partir de los aportes de Odum, que siguió la línea de pensamiento de Georgescu-Roegen, muchos investigadores de las ciencias naturales continuaron enriqueciendo esta perspectiva ecológica; sin embargo –hay que advertirlo–, tales formulaciones no se han integrado a la estructura formal regulatoria de la contabilidad financiera en el mundo, la cual ha sido también influenciada, como la economía, por la orientación neoclásica, como se ha denunciado y analizado ampliamente por muchos investigadores contables. Tal influencia ha determinado que los modelos contables dominantes en el mundo, formulados por el Consejo de Estándares de Contabilidad Financiera (FASB), estadounidense, y el Consejo de Estándares Internacionales de Contabilidad (IASB),ente europeo, que emite las NIIF, no contemplen desarrollos regulatorios en el tema ambiental y menos bajo el enfoque ecológico.

4. Aportes de investigadores de diversas disciplinas a la contabilidad ecológica o ecocontabilidad

Al parecer, es un destino no deseado de la contabilidad, estar siempre a la retaguardia en el proceso del desarrollo teórico de otras disciplinas, en este caso, además de la economía ecológica, de la física, la biología y la ingeniería, entre otras. Como se citó al principio de este trabajo, lo que sucedió desde el siglo XVIII hasta el presente, tanto por la influencia de la economía clásica como de la neoclásica, es que nuestra disciplina ha actuado como soporte de los trabajos prácticos que otras ciencias han pensado y proyectado en sus elucubraciones teóricas. Hoy se debe recurrir a los avances de los mencionados saberes y de otros, para participar de este proceso de construcción inter y transdisciplinario, que busca la construcción de un futuro mejor.

Ahora se encuentra que, si bien la economía ecológica está en formación, está más desarrollada que la ecocontabilidad, la cual está en el difícil momento de su alumbramiento, de su nacimiento, y de su esfuerzo por independizarse de la contabilidad ambiental, versión nacida como servidumbre de la economía neoclásica, ya denunciada en renglones previos. Con el fin de acercarse a esta compleja temática, se hará un breve seguimiento de algunos procesos investigativos que se han desarrollado en diversos países y variados temas; cada estudio tiene sus particularidades, según el renglón ecológico y/o económico de que se trate, pero, en general, muestran un denominador común: han partido del aporte de los pioneros del enfoque ecológico, reseñados antes.

En estas investigaciones, surge un rasgo que, desde la perspectiva del GICIC, es importante resaltar: el tema de la energía como elemento base para identificar la riqueza ecológica, criterio que, desde una escasa preparación en ciencias naturales, se había hipotetizado como posible denominador común hace varios lustros, pero en un campo donde estaba todo por hacer. Desde el grupo, se ignoraba que tales preocupaciones no eran solo materia de los pocos contables interesados en el tema, sino que sus desarrollos –basados en las investigaciones citadas y otras muchas no mencionadas aquí, realizadas en el pasado siglo y en el presente– habían abierto el camino, tarea que, desde el saber propio, se constituía en una labor faraónica que difícilmente hubiera dado frutos.

No todo está hecho; se debe primero aprehender y comprender parte –y ojalá todo– lo que concierne a estos hallazgos investigativos, cuyos planteamientos sean aplicables a los intereses del objetivo de dar cuenta de la riqueza ecológica (medir, inventariar, informar y controlar); segundo, seleccionar los contenidos pertinentes de esta vasta producción, para los intereses de la investigación; tercero, acondicionar y homogenizar los enunciados, con el fin de que sean expresables en un lenguaje común no monetario y ampliamente aceptado (cantidades expresadas en emjoules o joules emergéticos); cuarto, expresar las magnitudes no monetarias, expresadas en unidades monetarias, no establecidas por el mercado, cuando sea pertinente (emdollars o dólares emergéticos); quinto, formularr las cuentas, sus planes y las dinámicas de las mismas; sexto, formularr los estados contables; y séptimo, desarrollar análisis contables emergéticos.

A continuación, se citarán algunos de los aportes investigativos de diversos autores, los cuales permiten otear un promisorio futuro para la investigación contable, dados los avances teóricos y empíricos alcanzados en múltiples escenarios ecológicos, así como actividades económicas relacionadas con diversos ecosistemas. La gestión de estos últimos es un reto para tales núcleos sociales; y la disposición de datos, índices y ratios orientadores de las decisiones a tomar por los responsables de tal gestión es de importancia capital. Estos desarrollos científico-técnicos conforman uno de los tramos finales de la nueva disciplina ecosistémica que, a su vez, es el punto de partida de la nueva rama de la contabilidad: la ecocontabilidad.

4.1 Algunos aportes de Howard Thomas Odum

Odum dejó una valiosa herencia en sus más de veinte libros y diversos artículos publicados entre 1950 y 2004, año de su fallecimiento. Dentro de estas publicaciones, por el interés que guía este artículo, hay que destacar el libro Environmental Accounting, Emergía and Decision Making, de 1996, y cuya síntesis fue publicada en el año 2000. De esta, se han extractado una buena cantidad de elementos conceptuales, así como esquemas de los sistemas estudiados y múltiples formulaciones, algunos de cuyos contenidos se transcribirán debido al interés por establecer una base conceptual para facilitar la comprensión de los análisis incluidos en este acápite y de ejemplos que se van a desarrollar en el más adelante.

Una disciplina que influyó de forma fundamental en Odum para orientar su extenso trabajo de investigación fue la Teoría General de Sistemas, cuyo creador e impulsor fue Ludwig von Bertalanffy, quien, a partir de 1930, desarrolló este saber que permitió analizar integralmente los problemas de cualquier ciencia. Los cultores de la ecología han acogido este enfoque analítico que ha servido para profundizar los estudios respectivos y mostrar, de forma más aprehensible para cualquier lector interesado, los resultados de los procesos investigativos, mediante los reconocidos diagramas de flujo.

Del artículo de Odum (2000), “Síntesis de Environmental Accounting, Emergía and Decision Making”, se recogen, a continuación, varios párrafos básicos para el entendimiento de esta compleja temática, específicamente para los contables.

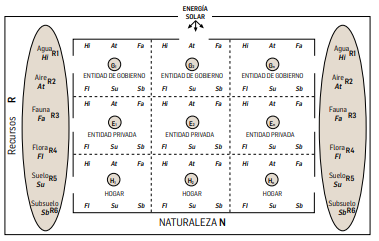

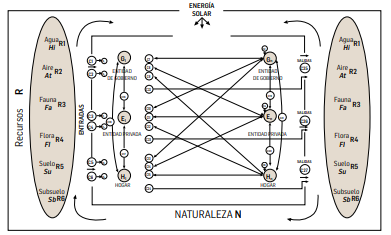

La contabilidad emergética usa la base termodinámica de todas las formas de energía, recursos y servicios humanos, y los convierte en equivalentes de una forma de energía, habitualmente la emergía solar. Para evaluar un sistema desde el punto de vista de la emergía, se dibuja primero un diagrama de flujos para organizar la evaluación y tener en cuenta todas las entradas y salidas del sistema. A partir del diagrama se construye una tabla con los flujos reales de recursos, trabajo y energía, que posteriormente se ponen en términos emergéticos. El paso final de una evaluación emergética implica interpretar los resultados cuantitativos. En algunos casos, la evaluación se hace para establecer cómo se ajusta una determinada propuesta económica con el medio ambiente. En otros casos, se comparan diferentes alternativas, o se trata de encontrar el modo de uso de un determinado recurso que permite maximizar la viabilidad económica de dicho uso (p.3).

Es fundamental resaltar la capital importancia que, para la disciplina contable, tiene esta obra, cuya formulación implica un cambio revolucionario para la contabilidad, ya que le abre paso a un mundo desconocido, el cual había sido previsto por algunos investigadores contables, en tiempos previos a la fundación del GICIC, sin imaginar que la solución a esa preocupación y la posible realización de ese sueño estuviera en manos y bajo la iniciativa de investigadores de otras disciplinas, en este caso de un ecologista, matemático, biólogo y bioquímico.

Los sueños de investigadores contables, contemporáneos a la obra de Odum, de 1996, habían aterrizado en la necesidad de la formulación de una unidad de medida contable, no monetaria, que permitiera dar cuenta de la situación de existencia del patrimonio natural perteneciente a una entidad, pública o privada, a sus incrementos y disminuciones, unidad que se denominó Unidad de Valor Ambiental (UVA). Sin embargo, ese proceso investigativo solo vino a avanzar de forma significativa con el trabajo del GICIC, a partir de 2010.

Hoy, finalizando la segunda década del siglo XXI, estamos ad portas de materializar ese propósito, gracias al invaluable aporte del magistral Thomas Odum, quien, desde mediados del siglo XX, inició un arduo proceso de investigación experimental, orientado a establecer los comportamientos de diversos fenómenos naturales en especies vivas, sobre migración y navegación de aves, y el flujo de energía en los ecosistemas, los organismos y las especies, los ciclos biogeoquímicos, así como el flujo de energía en términos del nuevo concepto de ecosistema. También exploró el campo de la cibernética, para discutir los controles de retroalimentación en los sistemas naturales, incluidas las poblaciones y sus ecosistemas.

En 1951, después de terminar su doctorado, Odum fue nombrado profesor asistente en el Departamento de Biología, de la Universidad de Florida; allí obtuvo un extraordinario apoyo para continuar, ampliar y profundizar sus investigaciones. Realizó dos estudios experimentales ambiciosos para medir el “metabolismo” general de los ecosistemas: uno en un manantial de agua dulce, en el centro de Florida, y otro en un arrecife de coral en el Pacífico, en Silver Springs. Ese lugar proporcionó un laboratorio natural ideal para estudiar la productividad y el movimiento de energía a través de una comunidad de organismos. El caudal de agua de los manantiales, su temperatura y su contenido químico se mantuvieron relativamente constantes durante todo el año. Por lo tanto, Odum afirmó que el sistema estaba en un estado estable equivalente a lo que un quimiostato podía producir artificialmente en un laboratorio.

El siguiente párrafo es fundamental para apoyar la hipótesis que animó el proceso de investigación del GICIC, para apuntar a una construcción alejada de las poderosas corrientes económicas neoclásicas, cuya fuerza se había llevado por delante la investigación contable en el último cuarto del siglo XX y lo que va del XXI, y había hecho trizas los contenidos regulatorios contables independientes del mundo, cuando fueron impuestas la NIIF, expresión de la economía neoclásica en la contabilidad, en favor de la acumulación del gran capital financiero.

Dado que hay energía disponible en todo lo que es reconocible (incluso información), una energía basada en medidas de emergía, deletreado con una "m", se puede utilizar para evaluar la riqueza real en una base común pero no se agregan calorías de diferentes tipos. 2 La emergía reconoce y mide la jerarquía de la energía universal, que debe considerarse como una quinta ley de la energía termodinámica. Los sistemas de la naturaleza y la humanidad en todas las escalas forman parte de una jerarquía de energía universal, que es la red de procesos de transformación de energía que une escalas pequeñas a escalas más grandes, y estos a escalas aún más grandes. Representamos todo en diagramas de sistemas desde lo pequeño a la izquierda a lo mayor a la derecha. La energía disponible (energía potencial=exergía) en un nivel, que se consume en cada proceso de transformación, genera una cantidad menor en la siguiente escala mayor. Y la organización refuerza los diseños en los que las energías de mayor calidad, en la dirección correcta, se retroalimentan a la izquierda para reforzar el proceso de entrada (retroalimentación autocatalítica) de calorías de energía de diferentes tipos que no son equivalentes en su contribución de trabajo útil (Odum, 2000).

4.1.1 Base conceptual emergética

Con el propósito de mantener un nivel de rigor y precisión en los planteamientos y enunciación de resultados de los procesos investigativos, Odum fue construyendo un léxico propio con nuevos conceptos, con lo que alcanzó toda una nomenclatura emergética que determina las fórmulas y define los términos, unidades, e indicadores usados en las evaluaciones emergéticas. Por su parte, otros investigadores fueron enriqueciendo el acumulado conceptual, razón por la que hoy, a finales de la segunda década del siglo XXI, existe un respetable contenido teórico-técnico que va creciendo de forma dinámica, conforme este nuevo saber va traspasando las fronteras de otras disciplinas, tal como está ocurriendo con la contabilidad.

Este artículo introduce los conceptos y explica cómo hacer los cálculos con un ejemplo de maricultura de camarón, y utiliza índices de emergía para juzgar su valor a nivel local, regional, nacional, internacional y global en sistemas de escala. Este artículo (también) ilustra el cálculo y el uso de emergía-emdollars con una evaluación de la acuicultura del camarón… (Odum, 2000).

A continuación, se reproduce una parte de la lexicografía creada por Odum (2000), que incluye algunos términos y sus significados, que se constituyen en fundamento de la nueva cultura de la contabilidad emergética.

4.1.2 Definiciones en forma de ecuación

De lo anteriormente citado –siendo todo importante–, es útil resaltar algunos aspectos que son capitales para la apropiación inicial de este discurso nuevo para los contables. En primer lugar, el concepto de emergía donde, como se citó antes, Odum estableció que la emergía es la energía utilizable, proveniente de algún elemento de la naturaleza o artificial, que se puede utilizar en la realización de una actividad o trabajo. Debido a la ley de la entropía, la energía existente en cualquier elemento no es utilizable en su totalidad. Parte de ella se utliza en el proceso de funcionamiento del elemento que interviene en la actividad o trabajo.

Segundo, el concepto de transformidad, medida de energía que se requiere para transformar un tipo de energía en otro. Establece la jerarquía ecológica en un análisis de energía, lo cual implica que “los niveles de organización del espectro biológico han sido considerados como sistemas biológicos diferentes [...]. Cada nivel es un sistema diferente con complejidades e interacciones que no se pueden predecir a través del conocimiento de otro nivel” (Odum, 1971). La fórmula de tranformidad Trs = sej / J, que sirve para transformar sej a J, la podemos re-expresar así: Trs = J / sej, si vamos a realizar la operación contraria de conversión de J a sej, tal como se hizo anteriormente.

Tercero, los conceptos de joule y de emjoule. Julio, o joule (J), es la unidad internacional usada para medir energía, trabajo y calor. El trabajo necesario para producir un vatio o watt de potencia durante un segundo: vatio por segundo (W/s). La unidad de emergía es el emjulio (emjoule), que se refiere a la energía útil de un tipo consumida en las transformaciones. La emergía tiene en cuenta diferentes formas de energía y recursos (luz del sol, agua, combustibles fósiles, minerales, etc). Cada una de estas formas de energía se produce a través de procesos de transformación en la naturaleza, y tiene una determinada capacidad para realizar trabajo, tanto en sistemas ecológicos como humanos. El reconocimiento de esas diferencias en “calidad” es un concepto clave en la metodología de la emergía.

Uno de los aspectos más importantes dentro del tema de la contabilidad emergética es el desarrollo de indicadores que permitan establecer datos informativos sobre el estado y comportamiento de los ecosistemas, más cuando estos están involucrados en actividades desarrolladas por sociedades humanas. Se debe establecer, cuidadosamente, la calidad de los indicadores emergéticos, ya que no todos son equivalentes, esto es, no todos se pueden computar como iguales. Los subrayados del párrafo previo sobre los conceptos de joule y emjoule tienen la intención de resaltar la existencia de diversos tipos de energía, según el nivel o categoría de la misma, por lo cual ellos no pueden ser computables sin una previa transformación, tal como se explica en el punto de transformidad. Por ello, toda energía, finalmente, para poderse computar, se transforma a Jems (emjoules solares) o julios (joules) emergéticos solares.

Al respecto, anotan Bravo Amarante, López Bastida y Romero Romero (2018):

Todos los procesos de auto-organización de sistemas (ej: ecosistemas) están regidos por la segunda ley de la termodinámica, pues la energía que pasa de un nivel inferior a otro superior de la auto-organización es menor en cada escalón, dado que no existe una eficiencia del cien por ciento en el proceso de transformación; pero la energía necesaria para la construcción de niveles más altos de la auto-organización es cada vez mayor conforme el sistema se hace más complejo, es decir, conforme avanza en la cadena de organización (Odum, Brown & Brandt- Williams, 2000). De esta manera, la energía se concentra a medida que se avanza en los niveles de auto-organización […]. Esta observación implica que 1 joule de energía solar, 1 joule de carbón o 1 joule de electricidad, aunque representan la misma cantidad de energía (1 joule), no representan la misma calidad, en el sentido del potencial que tienen estos distintos tipos de fuentes energéticas para actuar sobre el conjunto del sistema, es decir, en la necesidad que tiene el sistema de recibir mayores o menores cantidades de energía menos concentrada para generar cada una de ellas (Lomas, Donato & Ulgiati, 2007). Se concluye entonces que existe una jerarquía de energías según su calidad o potencial para influir en el sistema, que va desde fuentes de energía poco concentradas (como el sol) hasta aquellas muy concentradas (como el petróleo) (Odum, et al., 2003; Enrico, et al., 2005)3 .

La obra de Odum irradió el camino de muchos investigadores, quienes, además de reconocer sus aportes, han profundizado y ampliado el acumulado conceptual, permitiendo con ello incursionar en múltiples frentes de trabajo en diversos ecosistemas de muchos países: EE. UU., Ecuador, España, China, Italia, Brasil, Colombia, Turquía, entre muchos más.

La Tabla 1 incluye términos, simbologías y procedimientos importantes para el tema emergético; debajo de cada renglón y al final de la tabla se presentarán desgloses y explicaciones que se consideran pertinentes para una mejor interpretación de los datos. En esta tabla, se encuentran tres procesos: primero, uno de determinación de julios o joules para cada factor o elemento de entrada; y dos procesos de transformación de datos.

El proceso 1, de determinación de julios, para cada factor o elemento de entrada, se realiza mediante estudio específico del escenario empírico, para determinar la cantidad de input del elemento al sistema estudiado, por ejemplo, luz solar o agua de mar. Para ello, debe aplicarse la convención de cuánto corresponde por Item de input en julios: en el caso sintetizado en la Tabla 1, abajo, luz solar 1.97 E18 J, o lluvia: 2,65 E15 J. Luego, el proceso 2, de transformación, tiene que ver con la transformación de la unidad básica de medida de energía que es el julio, a sej o emjulio solar, mediante un factor previamente determinado por estudios técnicos que miden la cantidad de energía utilizable que tiene cada unidad de elemento o input del proceso; este estudio es específico para cada factor (luz solar = 1; agua de lluvia o de mar = 15,444; combustible = 15,3 E 4 , etc.). El proceso 3, de transformación, es el de convertir los emjoules a emjoules anuales, es decir, de sej/units a sej/year, mediante la multiplicación por el factor 1/1020, prederminado por estudios técnicos para esa investigación. Finalmente se convierte la emergía solar anual a dólares emergéticos. (Odum, 2000).

Antes de los tres procesos explicados, se ha realizado un procedimiento técnico previo para establecer las kilocalorías que el elemento estudiado, en este caso el camarón, ha recibido durante un período anual de tiempo. La huella de este procedimiento aparece detallada en las notas complementarias a la tabla referida de Odum 2000, que se presenta a continuación.

TABLA 1

: Flujos anuales de Emergía enla maricultura de camarón en estanques, en Ecuador, 1986| Note | Item | Unidades crudas Raw Units J, g, $ | Emergía/unidad sej/unidad Emergy/unit sej/unit | Emergía solar anual Solar Emergy 1020 sej/y | Dólares Emergéticos Emdollars 102 em$/yr* |

|---|---|---|---|---|---|

| Free | Environmental | Inputs: | |||

| 1 | Sunlight | 1,97 E18 J | 1 | 1,97 E18 J | 2 |

| 2 | Rain | 2,65 E15 J | 15444 | 0,41 | 41 |

| 3 | Pumped sea waters | 7,33 E15 J | 15444 | 1,1 | 110 |

| 4 | Post larvae | 3,2 E9 ind. | 1,04 E11 | 3,4 | 340 |

| Purchased | Inputs: | ||||

| 5 | Labor | 1,32 E14 J | 2,87 E6 | 3,79 | 379 |

| 6 | Fuel | 2,34 E15 J | 5,3 E4 | 1,24 | 124 |

| 7 | Nitrogen fertil | 1,14 E9 g | 4,19 E9 | 0,048 | 5 |

| 8 | Phosphorus fertiliz. | 2,62 E8 g | 2,0 E10 | 0,05 | 5 |

| 9 | Feed protein | 3,29 E15 J | 1,31 E5 | 4,3 | 430 |

| 10 | Other services | 3,56 E7$US | 8,5 E12 | 3,0 | 300 |

| 11 | Costs of post-larvae | 3,56 E7$US | 8,7 E12 | 3,0 | 300 |

| 12 | Capital costs | 1,93 E6$US | 8,5 E12 | 0,164 | 16 |

| 13 | Interest paid back in sucre-converted- | $ 11,2 E6 $US | 8,5 E12 | 0,95 | 95 |

| Output | Products: | ||||

| 14 | Shrimp yield using organic feed Efficient value | 1,68 E14 J | 4,0 E6 | 6,72 | 672 |

| Resource used | 1,68 E14 J | 13,0 E6 | 21,80 | 2,180 | |

| 15 | Shrimp yield without organic feed Efficient value | 0,93 E14 J | 4,0 E6 | 3,72 | 372 |

| Resource used | 0,93 E14 J | 18,9 E6 | 17,58 | 1,758 |

FConvención: E = 10

*Dólares del año 2000

Fuente: adaptado de Odum (2000). Renglón 1, energía solar directa: (127 E4 kcal/m2

/año) (4186 J/kcal) (0,7 absorbido) (530 E6 m2) = 1,97 E18 J/año. Renglón 2, lluvia en estanques: (1 m/año) (530 E6 m2) (1 E6

g/m3) (5 J/g) = 2,65 E15 J/año. Renglón 3, agua de mar bombeada para mantener los niveles de agua

y salinidad; contenido de agua dulce evaluado: (0,1 vol/d) (365 d) (1,5 m) (5,38 E5 m2

) (0,08 fresco) (1 E6 g/m3 ) (3 J/g) = 7,4 E15 J/año. Renglón 5, la transformidad del trabajo en Ecuador se estimó como una

emergía nacional/persona/año [9]. Energía/persona = (2500 kcal/d) (365 d/año) (4186 J/kcal) = 3,82 E9 J/

año. Transformidad solar = (10 E15 sej/ind/año) / (3,82 E9 J/ind/año) = 2,62 E6 sej/J 90 000 pescadores 5

días al mes; 20 000 personas a tiempo completo (12,7 E6 persona-días) (2500 kcal/persona-día) (4186 J/

kcal) = 1,32 E14 J/año. Renglón 6, combustible: estimado como un porcentaje del costo operativo del

estanque bombeado (Aquaculture del Ecuador, 1988): ($0,10/lb camarones) (26,4 E6 kg/año) (2,2 lbs/kg)

($0,34/gal combustible) = 17 E6 gal/año; (17,1 E6 gal/año) (137 E6 J/galón) = 2,34 E15 J/año.

A continuación, se presenta la explicación detallada de los renglones 1, 2, 3, 5 y 6:

| Note | Item | Raw Units J, g, $ | Emergy/unit sej/unit | Solar Emergy 1020 sej/yr | Emdollars 102 em$/yr* |

|---|---|---|---|---|---|

| Free | Environmental | Inputs: | |||

| 1 | Sunlight | 1,97 E18 J | 1 | 0,0197 | 2 |

Se explica el procedimiento computacional para el renglón 1:

((1,97 x 1018J) x 1) / 1020 = 0,0197 * 102 = 2

El primer renglón de la Tabla 1 contiene los datos correspondientes al input energía de luz solar o sunlight en el proceso del camarón, el cual, inicialmente, se mide en sitio del estudio empírico (costa pacífica ecuatoriana), en una cantidad dada de julios: 1,97 E18 J, es decir, 1,97 trillones de joules; esta cifra debe convertirse utilizando el factor de transformidad respectivo al ítem o elemento de entrada, en este caso luz solar, que, como es la unidad básica, ese factor es “1”; así, se tienen los mismos 1,97 trillones, pero ahora convertidos a sej, es decir, a solar emergy joules y, utilizando el factor de conversión a cifra de sej anuales 1/1020, arroja un resultado de 0,0197 sej/ yr (solar emergy joules por año). Finalmente se multiplica 0,0197 X 102 y se obtiene 2 dólares emergéticos (por aproximación al entero mayor)

| Note | Item | Raw Units J, g, $ | Emergy/unit sej/unit | Solar Emergy 1020 sej/yr | Emdollars 102 em$/yr* |

|---|---|---|---|---|---|

| Free | Environmental | Inputs: | |||

| 2 | Rain | 2,65 E15 J | 15444 | 0.41 | 41 |

Se explica el procedimiento computacional para el renglón 2:

((2,65 x 1015J) x 15444) / 1020 = 0,41* 102 = 41

El segundo renglón de la Tabla 1 contiene los datos correspondientes al input lluvia o rain, la cual se mide en el sitio del estudio empírico (costa pacífica ecuatoriana), en una cantidad dada de julios: 2,65 E15 J, es decir, 2,65 miles de billones de julios; esta cifra debe convertirse utilizando el factor de transformidad respectivo al ítem o elemento de entrada, en este caso lluvia, factor que ha sido determinado por estudios técnicos previos; así, se tiene un valor del factor de 15 444 que, computado con los 2,65 miles de billones de julios, da el valor de 41 trillones de sej que para convertirlos a sej/yr, se utiliza el factor de conversión a cifra de SEJ anuales 1/1020, y arroja el resultado = 0,41 sej/yr. Finalmente se multiplica 0,41 X 102 y se obtiene 41 dólares emergéticos.

| Note | Item | Raw Units J, g, $ | Emergy/unit sej/unit | Solar Emergy 1020 sej/yr | Emdollars 102 em$/yr* |

|---|---|---|---|---|---|

| Free | Environmental | Inputs: | |||

| 3 | Pumped sea waters | 7,33 E15 J | 15444 | 1,1 | 110 |

((7,33 x 1015J) x 15444) / 1020 = 1,1* 102 = 110

El tercer renglón de la Tabla 1 contiene los datos correspondientes al input agua marina bombeada o pumped sea water, la cual se mide en el sitio del estudio empírico (costa pacífica ecuatoriana), en una cantidad dada de julios: 7,33 E15 J, es decir, 7,33 miles de billones de julios; esta cifra debe convertirse utilizando el factor de transformidad respectivo al ítem o elemento de entrada, en este caso agua marina bombeada, factor que ha sido determinado por estudios técnicos previos; así, se tiene un valor del factor de 15 444 que, computado con los 7,33 miles de billones de julios, da el valor de 113 trillones de sej que para convertirlos a sej /yr, utilizando el factor de conversión a cifra de SEJ anuales 1/1020, y arroja el resultado = 1,1 sej/ yr. Finalmente se multiplica 1,1 X 102 y se obtiene 110 dólares emergéticos.

| Note | Item | Raw Units J, g, $ | Emergy/unit sej/unit | Solar Emergy 1020 sej/yr | Emdollars 102 em$/yr* |

|---|---|---|---|---|---|

| Free | Purchased | Inputs: | |||

| 5 | Labor | 1,32 E14 J | 2,87 E6 | 3,79 | 379 |

((1,32 x 1014J x (2,87x106)) / 1020 = 3,79 * 102 = 379

El quinto renglón de la Tabla 1 contiene los datos correspondientes al input trabajo o labor, el cual se mide en el sitio del estudio empírico (costa pacífica ecuatoriana), en una cantidad dada de julios: 1,32 E14 J, es decir, 132 billones de julios; esta cifra debe convertirse utilizando el factor de transformidad respectivo al ítem o elemento de entrada, en este caso trabajo, factor que ha sido determinado por estudios técnicos previos; así, se tiene un valor del factor de 2,87 x 106 que, computado con los 132 billones de julios, da el valor de 37,9 trillones de sej que, para convertirlos a sej /yr, se utiliza el factor de conversión a cifra de sej anuales 1/1020, y arroja el resultado de 3,79 sej/yr. Finalmente se multiplica 3,79 X 102 y se obtiene 379 dólares emergéticos.

| Note | Item | Raw Units J, g, $ | Emergy/unit sej/unit | Solar Emergy 1020 sej/yr | Emdollars 102 em$/yr* |

|---|---|---|---|---|---|

| Free | Purchased | Inputs: | |||

| 6 | Fuel | 2,34 E15 J | 5,3 E4 | 1,24 | 124 |

((2,34 x 1015J x (5,3x104 )) / 1020 = 1,24 * 102 = 124

El sexto renglón de la Tabla 1 contiene los datos correspondientes al input combustible, el cual se mide en el sitio del estudio empírico (costa pacífica ecuatoriana), en una cantidad dada de julios: 2,34 E15 J, es decir, 2,340 billones de julios; esta cifra debe convertirse utilizando el factor de transformidad respectivo al ítem o elemento de entrada, en este caso combustible, factor que ha sido determinado por estudios técnicos previos; así, se tiene el valor del factor = 5,3 x 104 que, computado con los 2,340 billones de julios, obtiene el valor de 1,24 trillones de sej que, para convertirlos a sej/yr, se utiliza el factor de conversión a cifra de SEJ anuales 1/1020, y arroja el resultado = 1,24 sej/ yr. Finalmente se multiplica 1,24 X 102 y se obtiene 124 dólares emergéticos.

Los ingenieros Iván Darío López Villalobos y Judith Rodríguez Salcedo (2013) publicaron el artículo “Análisis energético del Tecnosistema Palmira, Colombia”, fruto de un trabajo riguroso de investigación, en el que siguieron, de forma metódica, un programa de cinco etapas, aplicando la teoría emergética basada en unidades físicas, para establecer las magnitudes contables, creadas por Odum. Sus objetivos, orientados a medir el estado del municipio de Palmira como sistema ecológico y determinar su sostenibilidad ambiental, son muy valiosos por constituirse en uno de los estudios pioneros para Colombia y que puede servir de base de aprendizaje y reflexión para investigadores de otras disciplinas, como la contabilidad, la economía, la administración pública, entre otras; por la forma metódica y clara de exposición del trabajo y por la gran cantidad de índices y ratios aportados en el documento publicado.

El artículo de López y Rodríguez (2013) constituye un documento valioso porque: a) si bien sigue las guías metodológicas de otros autores, como Odum (1996; 2000) y Álvarez et al. (2006), expone y aplica un esquema metodológico con particularidades propias, ordenado y lógico, que constituye un ejemplo a seguir por investigadores nóveles; b) incluye cuadros detallados con una buena cantidad de indicadores y datos que permiten sumergirse en la temática investigada con mucha ayuda para el lector; c) soporta los indicadores con anexos explicativos que permiten analizar con mayor profundidad el proceso seguido en la investigación; y d) ofrece interesantes conclusiones analíticas que cierran acertadamente el artículo.

Es posible valorar sistemas urbanos, como el municipio de Palmira, como sistema ecológico, denominado “Tecnoecosistema”, con el método de la síntesis emergética, permitiendo diferenciar entre economía ambiental y economía ecológica, dando valor a los recursos naturales en conjunto con todo el sistema económico y social, en una sola contabilidad y así direccionar las áreas de sostenibilidad, con el cálculo de índices emergéticos, para la toma de decisiones en políticas públicas. El método de la síntesis emergética es útil para identificar los insumos que contribuyen más a las importaciones de emergía no renovable. Como lo sugiere Odum (1996), la importación de recursos da una idea de una falta de sostenibilidad económica, mientras que el hecho de que no es renovable, sugiere una escasez futura debido a una dependencia de la disponibilidad realde recursos en la tierra (López y Rodríguez, 2013, p. 85).

Por su parte, Cano Londoño, Gallego Suárez y Velásquez (2014), investigadores de la Universidad Nacional de Colombia, sede de Medellín, citan algunos de los índices desarrollados por Odum (1996), a los que les hicieron una presentación pedagógica, que permite su comprensión y aplicación en la gestión de los recursos naturales y la administración sostenible de los ecosistemas. Tales indicadores y el significado de sus valores se exponen a continuación.

En primer lugar, la relación de carga ambiental (Enviromental Loading Ratio, ELR) es el índice de carga ambiental, que se refiere a la relación entre las entradas de recursos no renovables (NR) al sistema, más los recursos importados (F) sobre los recursos renovables (R):

𝐸𝐿𝑅 = (𝑁𝑅 + 𝐹)/R (3)

Los valores bajos de ELR (<2) indican que los procesos tienen un bajo impacto ambiental o cuentan con una gran área para disipar sus efectos ambientales. Cuando ELR > 10, hay un alto impacto ambiental, y cuando 3 < ELR < 10, se considera el impacto como moderado. Este índice es alto para sistemas con alto nivel de entradas no renovables o con altos lanzamientos al medio ambiente, y también para procesos altamente tecnológicos.

Por su parte, la relación de rendimiento de emergía (Emergy Yield Ratio, EYR) es el índice de rendimiento de emergía, e indica la relación entre las entradas de emergía totales al sistema sobre los recursos importados.

𝐸𝑌𝑅 = (𝑅 + 𝑁𝑅 + 𝐹)/F (4)

Este índice se utiliza para estimar la dependencia del proceso de los recursos comprados o importados, y también para mostrar el aporte del capital natural local en la conomía de la región o del proceso. Los valores bajos de EYR indican un beneficio bajo para la economía y una débil competencia en el mercado. Por el contrario, los valores altos de EYR indican una fuerte competencia que tiene el producto desarrollado y un alto beneficio económico. Un EYR < 5 indica que durante el proceso se utiliza una gran cantidad de materia prima secundaria, es decir, de producción industrial (cemento, acero, etc.). Un > 5 indica el uso de recursos energéticos primarios. EYR < 2 indica que no hay contribuciones significativas de recursos locales y están asociados a procesos que utilizan productos importados fabricados casi por completo.

El índice de emergía sostenible (Emergy Sustainable Indices, ESI) indica la relación entre el rendimiento de la emergía y la carga ambiental.

𝐸𝑆𝐼 = 𝐸𝑌𝑅 / 𝐸𝐿R (5)

Como se describe en la ecuación anterior, este índice refleja la capacidad de un sistema para proporcionar productos o servicios con mínimo estrés ambiental y un máximo beneficio económico. Cuando ESI < 1, el proceso no es sostenible a largo plazo. Cuando 1 < ESI < 5, es sostenible y la contribución a la economía está presente durante períodos a medio plazo. Con ESI > 5, el proceso puede ser considerado sostenible a largo plazo. Sin embargo, es incorrecto creer que cuanto mayor es este índice, mayor es la sostenibilidad del proceso, ya que con un ESI > 10 se considera que el proceso es subdesarrollado.

Así, el ratio de inversión emergente (Emergy Investment Ratio, EIR) es el índice de emergía de inversión, la relación entre las entradas de recursos importados al sistema sobre la suma de recursos renovables y no renovables.

𝐸𝐼𝑅 = 𝐹 / (𝑅 + 𝑁𝑅) (6)

Según la ecuación 6, cuanto más bajo es este índice, menor es el costo económico del proceso, por lo que la alternativa que presenta un índice más bajo tiende a ser más competitiva y florece en el mercado. En general, cuanto mayor es la relación, mayor es nivel de desarrollo económico del sistema.

En cuanto al ratio de renovación (Emergy Per Unite, % R), este es la relacion que existe entre las entradas de fuentes renovables para el sistema sobre la emergía total.

% 𝑅 = (𝑅 / (𝑅 + 𝑁𝑅 + 𝐹) )× 100 (7)

El factor de renovabilidad debe ser calculado durante un análisis de emergía cuando quiere hacerse una evaluación de la sostenibilidad. Eso, simplemente, indica el porcentaje de emergía renovable utilizado por el sistema. Sistemas con un alto porcentaje de emergía renovable tienen mayores probabilidades de ser más sostenibles y prevalecerán (mayor capacidad de sobrevivir a un estrés económico) sobre los que utilizan una gran cantidad de emergías no renovables. Los índices de sostenibilidad anteriores permiten la mejor toma de decisiones ambientales. Por lo tanto, un proceso es sostenible cuando es energéticamente utilizable, económicamente rentable y respetuoso con el medio ambiente de forma integrada. Además, ser sostenible significa que el sistema depende de recursos renovables y no de los no renovables.

A partir de algunos de estos conceptos, se analizará la situación del municipio de Palmira, aplicando los criterios establecidos por Cano Londoño et al. (2014) y aprovechando los datos tomados del artículo de López y Rodríguez (2013).

TABLA 2. Datos del comportamiento emergético del municipio de Palmira

| Flujos en conjunto de la tabla emergética | Unidades | Flujo de emergía | % | |

|---|---|---|---|---|

| U | Emergía total (R+N+F+F2+F3+SLN) | seJ/año | 1,29E+22 | 100 |

| EYR | Índice de producción de emergía U/ = (R+N+F1+- F2+F3+SLN)/(F1+F2+F3+SLN) | 1,46 | 13,68 | |

| ELR | Índice de Carga Ambiental (N+F1+F2+F3+SLN)/ (R+SLR) | 3,2 | 0,45 | |

| ESI | Índice de Sostenibilidad Ambiental (EYR/ELR) | 0,46 | 30,69 | |

| Upal/ UCol | Emergía de Palmira/Emergía Colombia | % | 0,49 |

Fuente: adaptado de López y Rodríguez (2013). R: Rec. renovable (24%); N: Rec. no renovable (6%); F: Emergía importada; Nn: Pérdida de suelos local (1%); Ne: Productos directamente exportados (5%); F1: Emergía importada de combustibles y electricidad (12%); F2: Emergía importada alimentos (37%); F3: Emergía importada de bienes y comodidades (4%); SLN: Fracción no renovable de mano de obra y servicios de importación (16%); SLR : Fracción renovable de mano de obra y servicios de importación (0,03%).

Según la tabla anterior, aproximadamente, se tiene un 32 % de emergía producida con recursos internos municipales y un 68 % importados.

Interpretación del Índice de Producción de Emergía (EYR):

EYR = (R+N+F) / (F) (8)

Cuando EYR ≥ 5 el ecosistema es sostenible, pues usa básicamente emergía primaria. Implica que la suma de los recursos naturales renovables y no renovables adicionados a los importados de diversas naturalezas supera de forma significativa a los recursos importados. Los recursos importados pueden ser de diversos tipos, por ejemplo: renovables primarios, como madera, agua; renovables secundarios, como bienes industriales manufacturados; renovables terciarios, como salarios, mano de obra; o no renovables, como combustibles (carbón mineral, petróleo, gas). Si 2 ≤ EYR ≤ 5, el ecosistema está consumiendo materias primas de origen secundario, no primario. Cuando EYR ≤ 2 se presume que no se están usando adecuadamente los recursos locales y, seguramente, el ecosistema está utilizando recursos importados.

En el caso del municipio de Palmira:

EYR = (R+N+F+F2+F3+SLN) / (F1+F2+F3+SLN) (9)

EYR = 100% / 68% = 1,46 (10)

Efectivamente –como se anota arriba–, el municipio utiliza una gran cantidad de emergía importada, incluso importa la mano de obra ligada a las importaciones de recursos no renovables, lo que la ubica en una condición crítica de sostenibilidad. Desde una perspectiva ecológica, la administración municipal tiene en frente un reto grande relacionado con el fomento del uso de recursos renovables para la sustitución de la emergía importada, lo que implica la creación e impulso, dentro de la región municipal, de actividades agroindustriales orientadas a sustituir importaciones prácticamente de todos los tipos (primarios, secundarios y terciarios), a partir de una bien cimentada cultura ecológica, el fomento de la utilización de energías limpias, desde las energías renovables y la capacitación del trabajo humano para no depender de las importaciones en todos estos ramos.

Interpretación del Índice de Carga Ambiental (ELR):

𝐸𝐿𝑅 = (𝑁𝑅 + 𝐹) / 𝑅 (11)

Así, entre más bajos los valores del ratio ELR, mejor situación de carga ambiental existe en el ecosistema. Cuando los valores de ELR son < 2, indican que los procesos tienen un bajo impacto ambiental, o cuentan con una gran área para disipar sus efectos ambientales. Si se obtiene 2 ≤ ELR ≤ 10, se considera el impacto como moderado. Si el indicador ELR > 10, hay un alto impacto ambiental y se da cuando los ecosistemas tienen alto nivel de importaciones no renovables o con altos lanzamientos al medio ambiente, y también cuando en él se desarrollan procesos altamente tecnológicos contaminantes.

En el caso del municipio de Palmira:

ELR = (N+F1+F2+F3+SLN) / (R+SLR) (12)

ELR = (6 + 12 + 37 + 4 + 17)% / 24% = 76% / 24% = 3,2 (13)

El municipio muestra una ubicación de impacto ambiental moderado de 3,2, ya que, pese a que está importando una gran cantidad de recursos de todo tipo, también está haciendo uso de recursos propios renovables, lo que le permite mostrar un cómodo estado –por ahora– de carga ambiental para su ecosistema. Es necesario, para implantar una política de administración mejor sustentada, determinar cómo ha sido el comportamiento y la gestión del ecosistema en años previos y establecer primero una orientación de gestión ecológica en todos los frentes responsables de actividades relacionadas con el ecosistema en el municipio, además de mantener la producción de datos ecológicos permanentemente actualizada, para poder fundamentar tal política administrativa. De no hacer un plan para sustituir las importaciones, el municipio entrará en crisis ambiental.

Interpretación del Índice de Sostenibilidad Ambiental (ESI):

Es el índice de sostenibilidad e indica la relación entre el rendimiento de la emergía y la carga ambiental y refleja la capacidad de un sistema para proporcionar productos o servicios con mínimo estrés ambiental y un máximo beneficio económico (Cano Londoño et al., 2014).

ESI = EYR/ELR (14)

Entre más alto sea el resultado de este cociente, mejor será la condición del ecosistema para enfrentar los retos del mantenimiento ambiental.

En el caso del municipio de Palmira:

ESI = 1,46 / 3,2 = 0,46 (15)

Si ESI < 1, el ecosistema está en riesgo de colapsar en el largo plazo, incluso en períodos menos largos, cuando otros indicadores son negativos en la perspectiva ecológica. Por ejemplo, cuando ELR > 10 o EYR < 5, como es el caso de Palmira, el resultado del ESI = 0,46 ratifica esta perspectiva de posible crisis del ecosistema en el futuro. Con un ESI entre 1 y 5, el cosistema es sostenible en el mediano plazo. Con un ESI > 5, el cosistema es sostenible en el largo plazo. Sin embargo, no se recomienda alcanzar resultados de ESI mayores a 10, pues se podría caer en el estado de subdesarrollo del sistema.

En el artículo “Evaluación Ecoeficiente de la economía circular regional: Un caso de en Zengcheng, Guangzhou, China”, Wei Liu et al. (2018) desarrollan una argumentación, basada en los criterios emergéticos creados por Odum, para formular lo que denominan una economía circular, a partir del principio de las 3 R: reducir, reutilizar y reciclar; con el fin de reducir las emisiones contaminantes, promover procesos industriales ecológicos, y reducir el empleo de energía y materiales en los procesos productivos. Esta versión de la economía busca fomentar el desarrollo sostenible, política que se está abriendo paso dentro de la cultura de la gestión pública, en contra de la corriente –hasta ahora dominante en el mundo– de gobiernos locales y nacionales, como el de Brasil, con el presidente Bolsonaro, y el de EE. UU., con el presidente Trump, que niegan el cambio climático y la crisis ecológica que vive el mundo. La economía circular es una versión de la economía ecológica.

Es de conocimiento general el gran avance industrial y tecnológico que, en el plano orbital, ha tenido la economía china, siendo un país subdesarrollado en los años setenta del siglo XX, y que ha saltado a ser la primera economía del mundo en esta segunda década del XXI. Sin embargo, también es conocida la emergencia que padecen diversos lugares de esa nación, relacionada con la crisis ambiental, fruto de la industrialización y el mejoramiento de las condiciones económicas de grandes masas de población.

Justamente, en el trabajo de Liu et al. (2018), los investigadores demuestran, con cálculos del comportamiento ecoambiental de una zona de la República de China, Zengcheng, Guangzhou, mediante la comparación de datos relacionados con el uso de recursos renovables, no renovables e importados, por un lapso de 17 años, el notable incremento del uso de emergías no renovables, que ha puesto en peligro de deterioro y contaminación ambiental a la zona investigada.

Las economías circulares son fundamentales para aliviar la presión sobre los recursos y mejorar la calidad ambiental a nivel regional. El análisis emergético y las evaluaciones de ecoeficiencia desempeñan funciones importantes en la medición de la ecoeficiencia regional y en el suministro de información de apoyo para la toma de decisiones gubernamentales. En este estudio, el análisis emergético y el análisis de entrada y salida se aplicaron para analizar los cambios en la estructura emergética, la eficiencia funcional y la capacidad de desarrollo sostenible de Zengcheng, Guangzhou, durante el período 2000- 2016. Los resultados mostraron que la proporción de emergías no renovables en la estructura emergética total de Zengcheng aumentó de 55% a 75%, lo que colocó una mayor carga ambiental en el ecosistema natural y debilitó gradualmente la capacidad de desarrollo sostenible. Las tasas de utilización de emergía y ecoeficiencia mostraron tendencias crecientes. Todos los indicadores sobre ecoeficiencia mostraron que el desarrollo de Zengcheng se basó en gran medida en el consumo de emergía, especialmente en la emergía no renovable. La relación entre la utilización emergética y el desarrollo socioeconómico de Zengcheng puede proporcionar apoyo para la toma de decisiones para la optimización de la estructura económica y el desarrollo comunitario sostenible (Liu et al., 2018, p. 1).

Este interesante artículo, sustentado en una gran cantidad de datos, presenta una perspectiva de la influencia continuada del proceso de industrialización y modernización de un pequeño territorio del sur de China. El soporte empírico, resultado de la observación permanente y el registro de las estadísticas, permite disponer de una excelente materia prima para la realización de análisis y la construcción de propuestas para soportar la gestión administrativa de la región, con argumentos plausibles. El resultado de la investigación es una muestra incontrovertible de la utilidad de la –hasta ahora– denominada contabilidad ecológica que, sin duda, será una base ineludible de toda administración pública comprometida con fines ecológicos de los ecosistemas que están bajo su responsabilidad.

Dada la importancia de este artículo, se van a reproducir varios cuadros, párrafos y datos del mismo, para finalizar con un análisis propio de los grandes indicadores ELR, EYR y ESI, tal como se hizo antes con el trabajo de López y Rodríguez (2013), del municipio de Palmira.

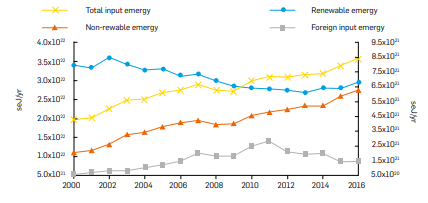

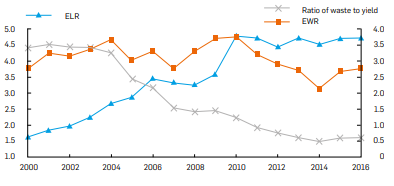

GRÁFICA 1. Changes in the total input emergy, non-renewable emergy, foreign input

emergy, and renewable emergy in Zengcheng, 2000-2016

Fuente: Liu et al. (2018).

La Figura [anterior] muestra los cambios en la estructura económica circular en Zengcheng. El uso de emergía no renovable domina la estructura emergética en Zengcheng. El total de entrada de emergía fue 3.65 × 1022 seJ en 2016, aproximadamente el doble de la cifra de 2000. El uso de emergía de recursos no renovables aumentó de 1.12 × 1022 seJ en 2000 a 2.75 × 1022 seJ en 2016, lo que representa aproximadamente el 75% del total de insumos en 2016 […]. Durante el mismo período, el porcentaje de emergía renovable disminuyó de 39.4% a 18.7%. El cambio en la proporción de emergías de insumos importadas desde el extranjero frente al total de insumos no es muy significativo durante el período de 17 años, alrededor del 3-10%. Estos datos muestran que el desarrollo económico en Zengcheng se basa principalmente en recursos no renovables, como el carbón y el petróleo, y esto inevitablemente afectará el entorno ecológico local en los procesos de desarrollo, transporte y otros usos. A medida que se ha mejorado el sistema socioeconómico en Zengcheng, ha aumentado la eficiencia de la utilización y producción emergentes. La emergía del sistema se volvió cada vez más dependiente de la compra de emergías extranjeras de 2000 a 2016, y el aumento se hizo más rápido con el tiempo. Como resultado, la tasa de rendimiento de emergía (EYR) experimentó un cambio parcial en la volatilidad y, finalmente, una tendencia general decreciente (Figura 4, Tabla 4). El uso de emergía por unidad de área y por persona aumentó, mientras que la proporción de uso de emergía y PIB disminuyó (Figura 5, Tabla 4). El uso emergía por unidad de área casi se duplicó de 1.25 × 1019 seJ / km2 en 2000 a 2.26 × 1019 seJ / km2 en 2016, mientras que el uso emergía por persona aumentó de 2.74 × 1016 seJ / persona a 4.14 × 1016 seJ / persona. Además, la relación entre el uso de emergía y el PIB disminuyó de 1.21 × 1017 seJ / $ 10,000 a 2.31 × 1016 seJ / $ 10,000 (Tabla 4), lo que indicó que se necesitaba menos emergía para producir algo de igual valor. Es principalmente debido a que la mejora en la eficiencia del uso de emergía se originó en el progreso técnico.