Artículos

Auditorías fiscales a operaciones de enajenación de acciones entre partes relacionadas en México

Tax Audits on the Sale of Company Shares Between Related Parties in Mexico

Luis Enrique Landa Fournais, PhD. luis.landaf@anahuac.mx

Luis Enrique Landa Fournais, PhD. luis.landaf@anahuac.mx

Revista Visión Contable Universidad Autónoma Latinoamericana

Universidad Autónoma Latinoamericana, Colombia

ISSN: 0121-5337

ISSN-e: 2539-0104

Periodicidad: Semestral

núm. 31, 2025

Recepción: 19 junio 2024

Aprobación: 03 mayo 2025

Sugerencia de citación: Landa, L. (2025). Auditorías fiscales a operaciones de enajenación de acciones entre partes relacionadas en México. Revista Visión Contable, 31, pp. 116-144 https://doi.org/10.24142/rvc.n31a6

Resumen:

Esta investigación está dirigida al contribuyente y a funcionarios de administraciones tributarias que participan en auditorías de precios de transferencia. En ocasiones, los ejercicios de comparabilidad son especialmente difíciles, por lo que las metodologías de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) deben complementarse o sustituirse por técnicas de valuación económica. Bajo esta premisa, este artículo presenta el caso de la enajenación de acciones entre partes relacionadas de una empresa privada en México. Para esto, el principio de plena competencia se determinó mediante un enfoque híbrido que combinó el método del precio comparable no controlado a través de la tasa de descuento con el valor presente de ingresos futuros en los que la tasa de descuento arm’s length se estableció en un contexto de precios de transferencia.

Clasificación JEL: M48, H2

Palabras clave: México, precios de transferencia, impuestos, empresas multinacionales, empresas relacionadas.

Abstract: This article is aimed at taxpayers and tax administration officials who participate in transfer pricing audits. At times, comparability exercises are especially difficult; therefore, OECD methodologies must be complemented or even replaced by economic valuation techniques. Under this premise, this article presents the case of the sale of shares between related parties of a Mexican private company. For this purpose, the arm’s length principle was applied through a hybrid approach that combined the Comparable Uncontrolled Price (CUP) method with the present value of projected future income, and the arm’s length discount rate was determined within a transfer pricing framework.

Keywords: Mexico, Transfer Pricing, Taxes, Multinational Enterprises, Related Party Transactions.

Introducción

Este artículo está dirigido al contribuyente y a funcionarios de administraciones tributarias que participan en auditorías en materia de precios de transferencia. La esencia de este tema es la comparación de los precios o resultados de operaciones entre partes relacionadas con aquellos pactados entre partes independientes, para verificar si se cumple con el principio de plena competencia. En ocasiones, los ejercicios de comparabilidad son especialmente difíciles, por lo que los métodos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) deben complementarse o sustituirse por técnicas de valuación económica. Cuando esto sucede, tanto el contribuyente como la autoridad fiscal deben estar preparados para defender sus posiciones durante los exámenes de auditoría en los que cualquier debilidad se traducirá en un crédito fiscal para el primero o una pérdida de ingresos para el segundo. El dictamen final dependerá de la solidez de los argumentos presentados por cada una de las partes.

En el contexto de una auditoría fiscal y con el objetivo de proveer de argumentos de referencia para ambas partes, este artículo presenta un caso particularmente difícil en materia de precios de transferencia aplicados: enajenación de acciones cuando el precio arm’s length se determina con un enfoque híbrido que combina el método del precio comparable no controlado, a través de la tasa de descuento, con el valor presente de ingresos futuros. Como escuela para el lector que participa en auditorías fiscales reales, se exponen los argumentos del contribuyente y de la autoridad fiscal, así como los planteamientos metodológicos de cada uno para defender sus posiciones. La operación auditada se llevará a cabo en México, por lo que será necesario hacer referencia frecuente a la Ley del Impuesto Sobre la Renta mexicana (LISR) (Congreso General de los Estados Unidos Mexicanos, 2013), en congruencia con lo establecido en las directrices de la OCDE (2022).

En la primera parte de este artículo, se presenta el marco conceptual y metodológico. En la segunda, los supuestos detrás de la operación auditada. En la tercera, la descripción del caso a ser auditado. En la cuarta, la documentación comprobatoria con la cual el contribuyente buscó demostrar que el precio de venta de las acciones cumplía con el principio de arm’s length. En la quinta, la auditoría practicada a la operación. Finalmente, se exponen las conclusiones.

Marco conceptual y metodológico1

Las directrices de la OCDE (2022) en sus capítulos vi y ix abren la posibilidad para el uso de técnicas de valuación económica como complemento a los cinco métodos propuestos por la misma entidad para determinar el precio arm’s length.2 Esta recomendación se dirige específicamente a los activos intangibles por su difícil identificación, cuantificación y comparabilidad. Esta última característica es detonante puesto que los cinco métodos pueden ser inoperantes, ya que se basan en la existencia de bienes u operaciones comparables. Al no existir este tipo de operaciones, la aplicación de una técnica de valuación basada en el valor presente de ingresos futuros es lo más recomendable (OCDE, 2022).3 Al usar esta técnica, la comparabilidad se lleva a cabo al cotejar las estimaciones independientes que realizan ambos participantes de la transacción. En el caso de una auditoría fiscal, el precio arm’s length sería algún punto intermedio dentro del rango determinado por el contribuyente (límite inferior) y por la autoridad fiscal (límite superior). El resultado final sería tan simple como un promedio aritmético entre ambas valuaciones (OCDE, 2022).

Para el caso de la enajenación de acciones de empresas privadas, el problema de comparabilidad es tan oneroso como aquel de los activos intangibles. Por eso, el uso del valor presente de ingresos futuros también se convierte en una alternativa viable.4 Las recomendaciones para la construcción del flujo de ingresos están extensamente documentadas en las directrices de la OCDE (2022) y resultan de particular interés aquellas aplicables a la tasa de descuento. En los párrafos 6170 y 6171 se establece que esta constituye un elemento crítico del modelo de valuación. Al hablar de precios de transferencia, no existe una tasa de descuento que pueda servir para todos los casos. Por ejemplo, en los párrafos 6171 y 6172 se establece que ni el contribuyente ni la autoridad fiscal deben suponer que una tasa de descuento basada en el promedio de los costos de capital y deuda de la empresa (WACC), debe usarse en todos los casos. Esto abre la posibilidad para que dicha tasa pueda calcularse con metodologías alternativas.

La Comisión Europea (CE, 2016; 2017) también hace las siguientes dos recomendaciones aplicables a cualquier tasa de descuento:

Se debe verificar que refleje el riesgo asociado con el flujo de caja esperado y que el nivel de riesgo que se asume en el ejercicio de evaluación sea consistente con el del sector en el que se opera.

La tasa de descuento depende de las condiciones de mercado del lugar en donde se realiza la evaluación. Esto es especialmente cierto si se asume una tasa de interés libre de riesgo y un premio al riesgo que se aplica en la tasa de descuento. Las diferencias en los mercados de capitales tienen que tomarse en cuenta al calcular dicha tasa.

Metodología mixta

La discusión anterior sugiere que la aplicación de los métodos de la OCDE o del modelo de valuación económica son alternativas mutuamente excluyentes. De hecho, así se deja entrever en las directrices. No obstante, también se abre la posibilidad de aplicar un enfoque mixto que permite que la valuación económica pueda utilizarse como parte de alguno de los cinco métodos, sin establecer la forma de vincular ambos enfoques (OCDE, 2022). Establecer un vínculo entre ambos es, en gran medida, una decisión subjetiva tanto del contribuyente como de la autoridad fiscal (CE, 2016).

Frente a este abanico de posibilidades para vincular ambos enfoques, en este artículo se propone combinar elementos del método de precio comparable no controlado con elementos del modelo de valor presente de ingresos futuros, estableciendo como vínculo entre ambos la tasa de descuento que representa la puerta de entrada para el análisis de comparabilidad.

Este enfoque novedoso permitirá transformar un modelo de valor presente estrictamente financiero a un estudio de carácter fiscal en el que se busca la tasa de descuento arm’s length en un contexto de precios de transferencia.

Supuestos

Los Oficios de Observaciones que prepara la autoridad fiscal en respuesta a la documentación comprobatoria presentada por el contribuyente son documentos, en ocasiones de cientos de páginas, con impecable destreza y detalle sobre todos los aspectos de las operaciones realizadas en los que intervienen expertos en contabilidad, economía y derecho. Este artículo no pretende ser uno de ellos, sino que supone sin conceder que todos los supuestos adoptados por el contribuyente, con excepción de aquellos relacionados con la tasa de descuento, son aceptables;5 así que no se hace referencia a estos a lo largo de la simulación.

Por consiguiente, el examen de auditoría se limita a la revisión de la tasa de descuento arm’s length contra la cual es comparada la tasa de descuento calculada por el contribuyente. Mas específicamente:

Con respecto al flujo de caja, el contribuyente hace supuestos específicos sobre el comportamiento de los ingresos y egresos. En la documentación comprobatoria debe explicar el razonamiento para defender cada uno de ellos. Cualquier modificación propuesta por la autoridad fiscal nace con una desventaja, puesto que el contribuyente tiene mejor información que la autoridad para proyectar el flujo de ingresos. Por eso, modificaciones propuestas por parte de la autoridad fiscal pueden ser fácilmente desechadas al momento de un juicio. Por ende, en este artículo, la autoridad fiscal supone sin conceder que los supuestos son aceptables.

En lo relativo al valor terminal, el contribuyente lo omite en el último año de los ingresos proyectados. En un estudio fiscal, el valor terminal siempre deberá ser incluido. No obstante, la autoridad fiscal pasará por alto esta omisión puesto que generará controversia sobre la metodología de estimación. Esta discusión desvía la atención del punto focal de la auditoria que es el análisis de comparabilidad.6

Sobre las etapas en el análisis de comparabilidad, conforme a lo establecido en el capítulo iii de las directrices de la OCDE (2022), la cuarta y última etapa del análisis de comparabilidad requiere de la comparación entre el precio o el resultado de la operación controlada (entre partes relacionadas) con aquellos de operaciones no controladas (entre partes independientes). Sin embargo, antes de esta cuarta etapa, se deben llevara cabo las primeras tres: (1) identificar plenamente la transacción entre partes relacionadas sujeta a evaluación; (2) reconocer las condiciones bajo las cuales se llevó a cabo, y (3) determinar si partes independientes realizarían una operación similar en condiciones similares. Como en el caso de la operación auditada, en este artículo se presupone el cumplimiento de estas tres etapas anteriores que permiten ir directamente a la cuarta y última en el análisis de comparabilidad.

Frente al país y año en que se realiza la auditoría, se seleccionaron de manera aleatoria México y 2021, respectivamente.7 Por lo tanto, al hacer referencia a la normatividad fiscal, se mencionará la Ley del Impuesto sobre la Renta (LISR), vigente en este país en el año indicado (Congreso General de los Estados Unidos Mexicanos, 2013).

Presentación del caso8

Consideremos el caso hipotético de una empresa norteamericana: United States Copper Inc. (USCO), fabricante y distribuidora de productos manufacturados de cobre, la cual decide ampliar su presencia en México. Para eso, adquiere una empresa ya establecida en ese país llamada Mexicana de Cobre S.A. (MEXCO). La especialidad de MEXCO es la fabricación de componentes eléctricos de cobre para la industria automotriz en México y Brasil. Esta empresa cuenta con ventas anuales equivalentes a 500 000 000 USD y está en el grupo de grandes contribuyentes bajo las leyes fiscales mexicanas.9

Como parte de la estrategia corporativa, USCO desincorpora aquellos activos de MEXCO que no son estrictamente propios de su línea principal de negocios (industria del cobre). Entre ellos, se encuentra la totalidad de las acciones comunes de una empresa de procesamiento de carbón llamada Colombia-Carbón S.A. (COCA), con domicilio fiscal en Bogotá, Colombia, cuya línea principal de negocio es la preparación de la piedra en bruto del carbón (industria del carbón), es decir, una vez extraído el producto de las minas, COCA se dedica a procesar la piedra en bruto para eliminar las impurezas y prepararlo para su utilización. Una vez terminado este proceso, el producto es transportado a su destino final.10

USCO cuenta con una subsidiaria dentro del mismo grupo corporativo llamada US Copper International Acquisitions (USCOIA), que es el ente concentrador de sus inversiones en empresas con líneas de negocio diferentes a la del cobre (mineras o no mineras). Por ende, la estrategia de desincorporación de las acciones de COCA, propiedad de MEXCO, consiste en la enajenación de estas a su parte relacionada, USCOIA. Esta operación, que fue realizada el 10 de marzo de 2021, se trató de una transacción entre partes relacionadas, ubicándose ambas en lo establecido en el quinto párrafo del artículo 179 de la LISR, vigente en 2021, que señala:

Se considera que dos o más personas son partes relacionadas, cuando una participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe directa o indirectamente en la administración, control o capital de dichas personas. Tratándose de asociaciones en participación, se consideran como partes relacionadas sus integrantes, así como las personas que conforme a este párrafo se consideren partes relacionadas de dicho integrante. (Congreso General delos Estados Unidos Mexicanos, 2013, s.p.)

La autoridad fiscal realizará una auditoría al contribuyente MEXCO por concepto de ingresos acumulables por la enajenación de acciones de la empresa de su propiedad (COCA) a su parte relacionada, USCOIA. El monto de los ingresos acumulables debe ser similar a aquel que se hubiera generado si la transacción fuera realizada por partes independientes en situaciones similares.

Documentación comprobatoria

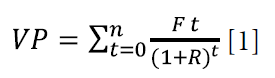

Para demostrar que el valor de las acciones enajenadas de la empresa COCA, que no cotiza en bolsa, se apega al principio de plena competencia establecido por la normatividad fiscal vigente en materia de precios de transferencia, el contribuyente utilizó el método de flujo de fondos descontados que se basa en la aplicación de la siguiente fórmula:

En donde

VP = Valor Presente

Ft = Valor de los flujos netos en períodos adelantados

(1 + R)t = Tasa de descuento

Como justificación, el contribuyente resaltó que este procedimiento era permitido, conforme a lo establecido en el tercer párrafo del artículo 179 de la LISR vigente en 2021 (Congreso General de los Estados Unidos Mexicanos, 2013, s.p.):

Para los efectos de esta Ley, se entiende que las operaciones o las empresas son comparables, cuando no existan diferencias entre estas que afecten significativamente el precio o monto de la contraprestación o el margen de utilidad a que hacen referencia los métodos establecidos en el artículo 180de esta Ley, y cuando existan dichas diferencias, estas se eliminen mediante ajustes razonables. Para determinar dichas diferencias, se tomarán en cuenta los elementos pertinentes que se requieran, según el método utilizado, considerando, entre otros, los siguientes:

e) En el caso de enajenación de acciones, se considerarán elementos tales como el capital contable actualizado de la emisora, el valor presente de las utilidades o flujos de efectivo proyectados o la cotización bursátil del último hecho del día de la enajenación de la emisora.11

El resultado final del ejercicio de valuación económica se presenta en la Tabla 1.

| Año | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Ventas | 2230 | 2330 | 2435 | 2545 | 2659 | 2779 | 2904 | 3035 | 3171 | 3314 |

| Costo de ventas | 2010 | 2090 | 2184 | 2283 | 2385 | 2493 | 2605 | 2722 | 2845 | 2973 |

| Depreciación | 80 | 82 | 85 | 87 | 90 | 93 | 96 | 98 | 101 | 104 |

| Gastos operativos | 49 | 51 | 53 | 55 | 57 | 59 | 62 | 64 | 67 | 70 |

| Otros gastos de operación | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Utilidad operativa | 91 | 107 | 113 | 120 | 127 | 134 | 142 | 150 | 158 | 167 |

| Depreciación y amortización | 100 | 105 | 110 | 116 | 122 | 128 | 134 | 141 | 148 | 152 |

| Gasto por intereses | 90 | 93 | 95 | 98 | 101 | 104 | 107 | 111 | 112 | 120 |

| Flujo bruto | 101 | 119 | 128 | 137 | 147 | 157 | 168 | 180 | 194 | 199 |

| Impuestos | 30 | 36 | 38 | 41 | 44 | 47 | 50 | 54 | 58 | 60 |

| Flujo operativo | 71 | 83 | 89 | 96 | 103 | 110 | 118 | 126 | 136 | 139 |

| Gastoporinversionesen capital | 20 | 22 | 21 | 22 | 23 | 24 | 24 | 25 | 26 | 27 |

| Cambios en el capital de trabajo | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 |

| Flujo libre | 35,77 | 46,68 | 53,09 | 58,83 | 65,18 | 71,38 | 78,42 | 85,73 | 94,65 | 97,45 |

El contribuyente presentó los siguientes argumentos de respaldo para demostrar que el precio de venta de las acciones, de 9 279 000 millones de pesos mexicanos cumplía con los criterios de equivalencia de una operación pactada entre partes independientes en situaciones similares.

Con respecto al periodo de las proyecciones, el contribuyente proyectó el flujo de efectivo libre de COCA por un período de 10 años (2021 a 2030).12 Para defender este punto, citó a Pratt et al. (2000), quienes afirmaron que, cuando se realizan proyecciones financieras considerando un período finito y determinado de tiempo, es razonable que corresponda con un ciclo de negocio o con un lapso que oscilaría entre tres y 10 años. Los autores también sostuvieron que el uso de un período de 10 años de información financiera proyectada es razonable al momento de hacer la valuación financiera de una compañía si se cumplen algunas de las siguientes características:

La compañía a valuar se encuentra en una etapa de madurez y presenta un crecimiento estable.

Opera en una industria con barreras de entrada considerablemente altas.

Opera en una industria con competidores en posiciones dominantes.

Dado que COCA cumple con las tres características anteriores, el contribuyente consideró que era razonable, desde un punto de vista económico, utilizar un período de 10 años en la proyección financiera realizada en la valuación de acciones.

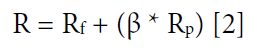

En lo relativo a la tasa de descuento (1 + R), la valuación económica requiere de un cálculo confiable de esta. Por eso, el contribuyente expresó que usó el Capital Asset Pricing Model (CAPM), método ampliamente aceptado para su cálculo, que estima el retorno esperado de una inversión como función del riesgo no diversificable y su relación con el retorno esperado y el riesgo sistémico (Beta), con la finalidad de mostrar cómo el mercado debe estimar el precio de un activo individual en relación con la clase a la que pertenece.13 La relación que describe el CAPM es:

En donde

Rp = Rm - Rf representa la prima de riesgo, es decir, la diferencia entre el premio de invertir en un mercado incierto de renta variable y las inversiones en instrumentos de mercado de dinero libres de riesgo.

Rf es la tasa libre de riesgo.

Rm es la rentabilidad del mercado de renta variable (medida en tasa de rendimiento).

Beta (β) es un parámetro que mide la sensibilidad de la empresa o industria al riesgo de mercado.

Como puede observarse, el cálculo de la tasa de descuento con base en el CAPM requiere de información sobre los rendimientos libres de riesgo (Rf), los rendimientos del mercado de renta variable (Rm) y el parámetro (Beta).

Como primera aproximación, el contribuyente señaló que se podía evitar el sufrimiento de buscar los rendimientos (Rf) y (Rm) y la Beta de la industria o las Betas de compañías comparables al recurrir a una tasa de descuento ya calculada, específicamente para empresas que formaban parte de las clasificaciones Standard Industrial Classification (SIC), comparables con la actividad de COCA. Esta tasa de descuento, llamada costo del capital accionario, se puede obtener de forma directa de la página web del profesor de la Escuela de Negocios de la Universidad de Nueva York, Aswath Damodaran, que es gratuita, de libre acceso y confiable (Damodaran, 2024).

Allí se pone a disposición una base de datos con información útil para ejercicios de valuación, entre los cuales se encuentra el costo del capital accionario histórico y actual para diferentes industrias. Esta fue la fuente de la que se obtuvo directamente el costo del capital accionario como un dato dado (un parámetro), con lo que se evitó la tarea de calcular los elementos individuales que lo componían.

Con base en esta información, ampliamente utilizada y respetada por usuarios académicos, financieros y de administraciones tributarias, el costo del capital accionario fue de 6,94 %, el cual se usó para estimar el valor de las acciones emitidas por COCA.14 Dicha tasa de descuento se obtuvo mediante el cálculo de un promedio simple del costo de capital accionario aplicable a empresas que formaban parte de los códigos SIC de Metals and Mining, así como para las que se encontraban en una segunda clasificación llamada Coal and Related Energy.

La información para el año 2021, que representa el ejercicio bajo revisión, se muestra en la Tabla 2.

| Nombre de la industria | Costo del capital accionario |

| Metals & Mining (Div.) | 8,48 % |

| Coal and Related Energy | 5,39 % |

| Promedio15 | 6,94 % |

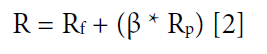

Para complementar lo anterior, el contribuyente expresó que, en la página del profesor Damodaran (2024, s.p.), se encontraba la definición del costo del capital accionario o cost of equity, que es la siguiente:

Costo del Capital Accionario o Cost of Equity es una aplicación específica del CAPM y es igual a R = (Tasa libre de riesgo Rf + Beta * la prima de riesgo).El costo se calcula con base en un número determinado de empresas en el sector con una Beta diferente para cada una de ellas. Esta tasa representa el rendimiento que accionistas interesados en adquirir participación en una compañía esperan obtener al adquirir las acciones de la empresa.16

Una vez seleccionada la tasa de descuento de 6,94 %, el contribuyente hizo un fuerte énfasis en lo siguiente:

Las estimaciones del costo del capital accionario que se presentan en el cuadro anterior, se realizan utilizando un número muy grande de empresas que operan en la misma industria, por lo que el uso de esta variable, de esta fuente específica, introduce el elemento de comparabilidad más completo y confiable que una fuente de información pública puede ofrecer y que requiere la normatividad en materia de precios de transferencia contenida en la LISR.17

Aunque emplear una tasa de descuento que utilizarían todas las demás empresas similares e independientes parecería suficiente, la normatividad mexicana también requiere el cumplimiento del segundo párrafo del artículo 180 de la LISR, en donde se establece que es necesario obtener un rango de precios que se determinará mediante métodos estadísticos y que el precio o precios pactados deberán encontrarse dentro del rango para considerarse como pactados entre partes independientes:

Se podrá obtener un rango de precios, de montos de las contra prestaciones o de márgenes de utilidad, cuando existan dos o más operaciones comparables. Estos rangos se ajustarán mediante la aplicación del método intercuartil establecido en el Reglamento de esta Ley. (…) Si el precio, monto de la contraprestación o margen de utilidad del contribuyente se encuentra dentro de estos rangos, dichos precios, montos o márgenes se considerarán como pactados o utilizados entre partes independientes. (Congreso General de los Estados Unidos Mexicanos, 2013, s.p.)

Con el propósito de dar cumplimiento a lo citado en el párrafo anterior, es decir, demostrar que la tasa de 6,94 % se encontraba dentro del rango de tasas que utilizarían partes independientes, el contribuyente presentó una segunda estimación del costo del capital accionario (cost of equity), la cual era más detallada, ya que involucró la búsqueda de la información sobre los rendimientos (Rf) y (Rm), así como el cálculo de las Betas (β) para empresas comparables, y consolidó esta información en la fórmula del CAPM.18

Para el cálculo del rango intercuartil, el contribuyente retomó el CAPM descrito anteriormente:

A su vez, utilizó las siguientes series estadísticas:

Rf = la tasa libre de riesgo que determinó, para este segundo esfuerzo, tomando el promedio del rendimiento mensual ofrecido por los Certificados de la Tesorería de la Federación (CETES) a 28 días en subasta primaria de enero de 2019 a mayo de 2021.

Rp = prima por riesgo, es decir, la compensación por tomar la inversión. Se calculó con la fórmula Rp = Rm - Rf, donde Rm es el rendimiento del mercado de renta variable. En este caso, el contribuyente usó el rendimiento mensual que ofreció el Índice de Precios y Cotizaciones en México (IPC) de enero 2019 a mayo 2021. A este rendimiento se le restó el promedio mensual de la tasa CETES a 28 días por el período antes mencionado. Cabe señalar que, aunque conceptualmente el valor de Rp siempre es positivo, en la realidad, en el corto plazo, puede ser negativo.

(β) = la Beta de una empresa, la cual describe la respuesta de su acción ante cambios en el portafolio de mercado y representa la puerta de entrada para el ejercicio de comparabilidad. Es importante tener presente que se trata de una Beta no apalancada (raw Beta), es decir, que supone que una empresa no tiene deuda en su estructura de capital y, por lo tanto, no se incorpora el riesgo financiero. Sin embargo, dado que la empresa COCA contaba con pasivos bancarios de corto y mediano plazo en su balance financiero, fue necesario calcular el adjusted Beta que, según Bloomberg, se puede calcular como:

Al aplicar este criterio, el valor absoluto de Beta será mayor y, por ende, en valor presente será menor.19 Nuevamente, esto es debido a la incorporación de la deuda como parte de la tasa de descuento aplicada.

El contribuyente señaló que la puerta de entrada de la comparabilidad que requería la normatividad establecida en la LISR, en materia de precios de transferencia, era el parámetro Beta (β) de las compañías comparables a COCA. Con la finalidad de recabar la información para el cálculo del parámetro Beta (β), a fin de disponer de todos los elementos necesarios para calcular el costo del capital accionario, se procedió a realizar un proceso de búsqueda de empresas comparables utilizando la base de datos Standard & Poor’s (Compustat).20

El conjunto de empresas comparables incluyó a todas las compañías del mundo que reportaron como sus actividades principales las mencionadas en los siguientes códigos SIC:

1211 Extracción de hulla y lignito (carbón y bituminosos)

1213 Servicios de minería de lignitos y hulla

1481 Servicios para la minería no metálica

1499 Diversos minerales no metálicos

3299 Productos minerales no metálicos

Esta búsqueda generó un total de 28 resultados. Posteriormente, se aplicó una serie de filtros cuantitativos con el objeto de eliminar compañías no comparables con COCA por su operación de negocio. Los criterios seguidos para cada filtro, así como sus resultados, se describen a continuación:21

El primer filtro consistió en asegurar que las compañías tuvieran información financiera suficiente —mensual histórica— para el período2019-2021 para el cálculo de las Betas (β). Con este filtro resultaron eliminadas nueve empresas.

En el segundo filtro se eliminaron aquellas que reportaron una proporción de investigación y desarrollo sobre ventas netas mayor a 3 %, esto porque COCA no realizaba actividades de este tipo en su operación. Con este filtro se eliminaron tres empresas.

En el tercero se eliminaron aquellas que tuvieran pérdidas recurrentes, es decir, en más de un ejercicio durante los tres años del período analizado. Se partió de la premisa de que una empresa comparable no debía ser rechazada solo por haber incurrido en pérdidas en un ejercicio, toda vez que la obtención de utilidad o pérdidas era una condición que reflejaba la actividad normal de un negocio. Con este filtro se eliminaron dos empresas.

Las 14 empresas que pasaron los filtros cuantitativos fueron analizadas cualitativamente. Los filtros cualitativos implicaron el estudio de las descripciones de negocio contenidas tanto en la base de datos como en las formas 10-K reportadas a la SEC, para asegurarse de que sus actividades fueran comparables con las de COCA. Con la aplicación de estos, fueron eliminadas siete empresas debido a que no realizaban negocios similares o a que, a pesar de tener negocios parecidos, realizaban actividades que COCA no.

La Tabla 3 resume el proceso de selección de compañías comparables.

| Totalderesultados | 28 | |

| Datos financieros insuficientes | 9 | 19 |

| Investigación y desarrollo sobre ventas mayor a 3 % | 3 | 16 |

| Pérdidas operacionales recurrentes | 2 | 14 |

| Filtros cuantitativos usando Compustat y formas 10-K | ||

| Negocios de diferente giro o sobrediversificados | 7 | 7 |

Las siete empresas que pasaron los filtros cuantitativos y cualitativos realizaban actividades que eran consideradas comparables con COCA. Se enuncian a continuación:

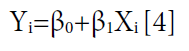

Considerando este esfuerzo del contribuyente por presentar evidencia adicional de que el costo del capital –que se obtuvo de la base de datos de Aswath Damodaran– efectivamente podía insertarse dentro de un rango intercuartil, se procedió a calcular el coeficiente Beta (β) a través de un modelo simple de regresión lineal (Gujarati, 2002):

En donde

Yi = Rendimiento de las acciones de la compañía i

Xi = Rendimiento de un índice accionario

β1 = Raw Beta

Al realizar el cálculo de la regresión antes mencionada, se obtuvo un estimador para la pendiente, el cual representa la Raw Beta de la compañía en cuestión. Posteriormente, se multiplicó el estimador de la pendiente por 2/3 y se debió sumar 1/3 a dicho resultado, obteniendo así la Adjusted Beta, conforme a la metodología utilizada por Bloomberg.22

Para efectos de la estimación de la Beta de las siete compañías consideradas comparables con COCA, se utilizó información mensual del índice S&P 500 y de los precios de las acciones expresadas en dólares americanos, con lo que se realizó el cálculo de la Beta (β) para cada una de estas.23 Una vez obtenidas las Betas, el contribuyente procedió a combinarlas con la tasa libre de riesgo y la prima de riesgo, conforme a lo establecido por el CAPM, para obtener la tasa de descuento deseada.24

La Tabla 4 muestra el CAPM de las compañías comparables con COCA durante el ejercicio fiscal de 2021.

Tabla 4. Cálculo CAPM de las compañías comparables

| Compañía comparable | Rf* | Beta | Rp** | Ke |

| Minera Carbonífera del Noroeste – México | 1,004 | 6,80 % | ||

| Kridhan Coal Limited – Paquistán | 0,345 | 4,97 % | ||

| Dongou Coal Co. LTD – Corea del Sur | 0,965 | 6,70 % | ||

| Southern Coal Co. LTD – Malasia | 4,00 % | 0,595 | 2,80 % | 5,67 % |

| Quintain Coal Co. LTD – Taiwán | 0675 | 5,89 % | ||

| A.M. Castle & Co. – USA | 0,673 | 5,88 % | ||

| Metalo Manufacturing Inc. | 1,101 | 7,08 % | ||

| Rango intercuartil | ||||

| Límite inferior | 5,89 % | |||

| Mediana | 6,70 % | |||

| Límite superior | 6,95 % | |||

Con base en este ejercicio, el contribuyente afirmó que se daba cabal cumplimiento a lo establecido en el segundo párrafo del artículo 180 de la LISR Congreso General de los Estados Unidos Mexicanos, 2013) y demostró que la tasa de descuento, obtenida directamente de la base de datos del profesor Aswath Damodaran (6,94 %), podría ser utilizada por partes independientes para la valuación de acciones de una empresa que no cotizara en bolsa, ya que la misma se encontraba dentro del rango intercuartil.

Finalmente, la documentación comprobatoria se cerró con la frase de oro: “Con esto se demuestra que la tasa de descuento utilizada en el ejercicio de valuación cumple con el principio de arm’s length”.

Auditoría

La autoridad fiscal determinó que era necesario investigar la operación de enajenación de acciones, realizada en 2021, de la empresa COCA, propiedad de MEXCO, a su parte relacionada, USCOIA, ya que esta reportó una pérdida fiscal considerable.25 Por ende, la autoridad fiscal procedió a una revisión exhaustiva de la documentación comprobatoria que fue descrita en el apartado anterior. Los puntos centrales de revisión de la auditoría fueron los siguientes:26

El primero con respecto al método de valuación para el que utilizó el enfoque de flujo de caja descontado.

El segundo asociado al cálculo de la tasa de descuento en donde la comparabilidades tuvo asociada, en primera instancia, con el valor completo de la tasa de descuento, tomada como un parámetro de la base de datos de Aswath Damodaran (2024), y en segunda instancia, la Beta (β), que forma parte de la tasa de descuento y que, al combinarse con la tasa libre de riesgo (Rf) y la prima por riesgo de mercado (RP), permite el cálculo manual de la tasa de descuento y, a partir de aquí, el rango intercuartil.

El tercero relativo al período de las proyecciones.

En los casos en que la autoridad fiscal mexicana realiza observaciones a la documentación de comprobación entregada por el contribuyente, generalmente empieza con un párrafo de este estilo:27

Cuando se utilice la frase “precios de transferencia” se entenderá que se refiere a la determinación del precio, monto de la contraprestación o margen de utilidad correspondiente a operaciones celebradas con partes relacionadas residentes en el extranjero o residentes en México, como lo hubieran hecho con o entre partes independientes en operaciones comparables, tal como lo señalan, respectivamente, los artículos 76, primer párrafo, fracciones IX y XIII,179, primero y segundo párrafo, en relación con la aplicación de alguno delos métodos contenidos en el artículo 180, primer párrafo, de la LISR vigente en 2021.

Ahora veamos cómo reaccionó la autoridad fiscal a cada uno de los supuestos utilizados por el contribuyente. Con respecto al método de valuación basado en el enfoque de ingresos, la autoridad fiscal no tuvo inconveniente en cuanto a su uso como herramienta de valuación de la empresa COCA. Sobre el periodo de proyecciones, esta autoridad fiscal supuso sin conceder que dicho período del flujo libre de 10 años era permitido. En lo relativo a la tasa de descuento, el contribuyente manifestó que la mejor forma de aproximar la tasa de descuento utilizada en el modelo del flujo de caja descontado era a través de un análisis basado en el CAPM, considerando las siguientes empresas comparables:

Asimismo, con base en los supuestos presentados en la documentación comprobatoria, la Tabla 5 muestra el rango intercuartil:28

| Rf* | Beta | Rp* | Ke | |

| Minera Carbonífera del Noroeste – México | 1,004 | 6,80 % | ||

| Kridhan Coal Limited – Paquistán | 0,345 | 4,97 % | ||

| Dongou Coal Co. LTD – Corea del Sur | 0,965 | 6,70 % | ||

| Southern Coal Co. LTD – Malasia | 4,00 % | 0,595 | 2,80 % | 5,67 % |

| Quintain Coal Co. LTD – Taiwán | 0,675 | 5,89 % | ||

| A.M. Castle & Co. – USA | 0,673 | 5,88 % | ||

| Metalo Manufacturing Inc. | 1,101 | 7,08 % | ||

| Rango intercuartil | ||||

| Límite inferior | 5,89 % | |||

| Mediana | 6,70 % | |||

| Límite superior | 6,95 % | |||

Sin embargo, los cálculos de la Tabla 5 presentados por el contribuyente MEXCO, quedaron totalmente invalidados por varias razones: se utilizó el CAPM, que es el modelo comúnmente empleado para estimar el costo del capital o, en otras palabras, la rentabilidad que un accionista esperaría obtener por invertir en una empresa. De este análisis, MEXCO concluyó que la tasa de descuento aplicada en su estudio de precios de transferencia (6,94 %) era la adecuada para traer a valor presente los flujos de efectivo esperados, ya que se encontraba dentro del rango intercuartil, que fue resultado del análisis de comparabilidad del costo de capital accionario de la industria de minería y acero.29

Como se describe en cualquier libro de texto o página de internet pertinente al tema, el modelo CAPM que, en términos generales supone que el costo de capital es igual a la tasa de retorno esperado de las acciones de la empresa, incluye varios componentes: la tasa libre de riesgo (normalmente se utilizan las obligaciones de deuda emitidas por los Gobiernos al poseer escaso riesgo) y la Beta y la prima por riesgo de mercado (Saldaña et al, 2007). El contribuyente MEXCO consideró en su cálculo como tasa libre de riesgo la de Cetes a 28 días, correspondiente a mayo de 2021, mes en el cual se enajenaron las acciones de COCA a su parte relacionada USCOIA, y como prima por riesgo, el promedio entre la diferencia del IPC y Cetes a 28 días, utilizando información promedio mensual para el período enero de 2019-mayo de 2021.

La problemática del cálculo presentado por el contribuyente radicó en el hecho de que la compañía sujeta a análisis (COCA) se encontraba domiciliada en Bogotá, Colombia y realizaba operaciones principalmente en América del Sur, lo cual resultó inconsistente con utilizar como tasa libre de riesgo los Certificados de la Tesorería del Gobierno de México (Cetes), y como prima por riesgo de mercado el rendimiento del mercado accionario en México, ya que ambas eran tasas e índices mexicanos y formaban parte de un mercado financiero que no era relevante para las operaciones de la compañía sujeta a valuación. Este argumento fue consistente con la recomendación de la Comisión Europea que se cita a continuación:

La tasa de descuento depende de las condiciones del mercado del lugar en donde se realiza la evaluación. Esto es especialmente cierto si se asume una tasa de interés libre de riesgo y un premio al riesgo que se aplica en la tasa de descuento. Las diferencias en los mercados de capitales tienen que tomarse en cuenta al calcular la tasa de descuento. (CE, 2016, s.p.)

Por otro lado, utilizar como comparables a compañías que cotizaban en diversos mercados de capitales (México, Estados Unidos, Paquistán, Corea del Sur, Malasia, Taiwán y Canadá) y tratar de comparar el rendimiento que presentaban en sus respectivos mercados versus el rendimiento del mercado accionario mexicano resultó igualmente en argumentos inconsistentes para los propósitos del análisis propuesto por el contribuyente MEXCO.

En lo que se refiere al coeficiente Beta (β), que es otro elemento que consideró el CAPM y que el contribuyente MEXCO calculó para el grupo de empresas comparables seleccionado, se encontró lo siguiente: en primera instancia, algunas de las empresas elegidas para el cálculo de las Betas no desarrollaban la misma actividad que COCA. Específicamente, después de una somera lectura de los informes 10-K, se encontró que Minera Carbonífera del Noroeste de México, Kridhan Coal Limited de Paquistán y Dongu Coal Co. Limited de Corea del Sur se dedicaban a actividades de minería, completamente ajenas a COCA (procesamiento y limpia del carbón). A su vez, esta última no estaba integrada vertical ni horizontalmente.30

En segunda instancia, las siete empresas eran de siete países diferentes, lo cual hacía que su operación se llevara a cabo en entornos legales y económicos distintos. Por ejemplo, los mercados en Paquistán, Corea del Sur, Malasia y Taiwán eran completamente irrelevantes para efectos de comparación con la empresa COCA, puesto que esta última solamente comercializaba sus productos en Colombia y Sudamérica.

De lo anterior se desprende que la autoridad fiscal no estuvo en posibilidad de aceptar el cálculo de la Beta (β) como prueba válida para justificar la tasa de descuento del modelo. Respecto a esto, es necesario citar lo dispuesto en el tercer párrafo del artículo 179 de la LISR, sobre lo que se debe entender como operaciones comparables:

Para los efectos de esta Ley, se entiende que las operaciones o las empresas son comparables, cuando no existan diferencias entre éstas que afecten significativamente el precio o monto de la contraprestación o el margen de utilidad a que hacen referencia los métodos establecidos en el artículo 280 de esta Ley, y cuando existan dichas diferencias, éstas se eliminen mediante ajustes razonables. Para determinar dichas diferencias, se tomarán en cuenta los elementos pertinentes que se requieran, según el método utilizado, considerando, entre otros, los siguientes elementos. (Congreso General de los Estados Unidos Mexicanos, 2013, s.p.)31

Con respecto a la información utilizada de la base de datos de Aswath Damodaran (2024), esta autoridad fiscal reconoció el amplio uso de la misma y la confiabilidad de las estadísticas. Asimismo, que las tasas de descuento aplicadas por el contribuyente fueron resultado de la incorporación de información de muchas empresas que operaban en el sector, por lo que tenían incorporado el elemento de comparabilidad.32 No obstante, la empresa COCA, como se hizo notar anteriormente, no realizaba actividades de minería. Por ende, la tasa de descuento aplicable a las empresas dentro de la categoría de Metals and Mining no era pertinente para tomar en consideración. Como indicó Damodaran, la minería es una actividad mucho más riesgosa que el procesamiento y limpia del carbón después de que ha sido extraído del subsuelo y, por ende, es una tasa mucho más alta (8,48 %). La empresa COCA no enfrentaba los riesgos inherentes a la minería.

Por tanto, esta autoridad recomendó el uso del costo de capital accionario del sector Coal and Related Energy –en español, carbón y energía relacionada– que fue obtenido de la página web de Aswath Damodaran (2024), pues la actividad principal de la empresa COCA era el rompimiento y limpia de la piedra del carbón.

De todo lo anterior se desprende que la tasa de descuento que el contribuyente debió utilizar en el cálculo de su valuación de acciones, considerando la misma página web que indicó en su estudio de precios de transferencia, es la que se muestra en la Tabla 6.

| Nombre de la industria | Costo del capital accionario |

| Coal and Related Energy (Carbón y energía relacionada) | 5,39 % |

Partiendo de que la tasa de descuento de 6,94 % no es la correcta, y que la que sí procedía era la de 5,39 %, la autoridad fiscal recalculó el valor presente de los flujos de efectivo para el período 2021-2030. Los resultados se muestran en la Tabla 7.

| Año | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Ventas | 2230 | 2330 | 2435 | 2545 | 2659 | 2779 | 2904 | 3035 | 3171 | 3314 |

| Costo de ventas | 2010 | 2090 | 2184 | 2283 | 2385 | 2493 | 2605 | 2722 | 2845 | 2973 |

| Depreciación | 80 | 82 | 85 | 87 | 90 | 93 | 96 | 98 | 101 | 104 |

| Gastos operativos | 49 | 51 | 53 | 55 | 57 | 59 | 62 | 64 | 67 | 70 |

| Otros gastos de operación | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Utilidad operativa | 91 | 107 | 113 | 120 | 127 | 134 | 142 | 150 | 158 | 167 |

| Depreciación y amortización | 100 | 105 | 110 | 116 | 122 | 128 | 134 | 141 | 148 | 152 |

| Gasto por intereses | 90 | 93 | 95 | 98 | 101 | 104 | 107 | 111 | 112 | 120 |

| Flujo bruto | 101 | 119 | 128 | 137 | 147 | 157 | 168 | 180 | 194 | 199 |

| Impuestos | 30 | 36 | 38 | 41 | 44 | 47 | 50 | 54 | 58 | 60 |

| Flujo operativo | 71 | 83 | 89 | 96 | 103 | 110 | 118 | 126 | 136 | 139 |

| Gasto por inversiones en capital | 20 | 22 | 21 | 22 | 23 | 24 | 24 | 25 | 26 | 27 |

| Cambios en el capital de trabajo | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 |

| Flujo libre | 35,77 | 46,68 | 53,09 | 58,83 | 65,18 | 71,38 | 78,42 | 85,73 | 94,65 | 97,45 |

La auditoría practicada por la autoridad fiscal tuvo como punto focal la comparación de la tasa de descuento utilizada por el contribuyente y la tasa de descuento arm’s length. El resultado del ejercicio determinó la omisión de ingresos acumulables por un monto de 1 218 000 000 millones de pesos mexicanos equivalentes a 54 000 000 USD para el ejercicio fiscal 2021. A partir de este monto, se calculó el impuesto omitido y se aplicaron los recargos y las multas conforme a las disposiciones establecidas en el Código Fiscal de la Federación (Congreso de los Estados Unidos Mexicanos, 1981). El resultado final fue un crédito fiscal que el contribuyente estaba obligado a pagar dentro del plazo dictado la ley.

Conclusiones

Este artículo presentó una serie de recomendaciones para el contribuyente y la autoridad fiscal respecto a cómo presentar y defender sus posiciones en un examen de auditoría practicado a una operación de enajenación de acciones entre partes relacionadas, valuadas por medio del enfoque de ingresos. Por definición, cualquiera de las partes inicialmente buscaría cuál de los cinco métodos propuestos por la OCDE pudiese ser aplicable para demostrar el cumplimiento con el principio de arm’s length. Sin embargo, en casos específicos como este, la difícil identificación de elementos de comparabilidad hace que dichos métodos sean inoperantes, ya que todos se basan en la existencia de bienes u operaciones comparables. Al no identificar comparables, la aplicación de una técnica de valuación basada en el valor presente es lo más recomendable (OCDE, 2022).33

No obstante, las directrices también dejan abierta la posibilidad de aplicar un enfoque mixto que permite que la valuación económica se utilice como parte de alguno de los cinco métodos. Ante esta posibilidad, en este artículo se combinan elementos del método de precio comparable no controlado con otros del modelo de valor presente de ingresos futuros, estableciendo como vínculo entre ambos la tasa de descuento que representa la puerta de entrada para el análisis de comparabilidad. Este enfoque novedoso permite transformar un modelo de valor presente estrictamente financiero en un estudio de carácter fiscal en el que se busca la tasa de descuento arm’s length en un contexto de precios de transferencia.

La parte medular de este artículo es construir elementos que permitan realizar un análisis de comparabilidad en los que la comparabilidad estuvo asociada, en primera instancia, con el valor completo de la tasa de descuento –tomada como un parámetro de la base de datos de Aswath Damodaran (2024)– y, en segunda instancia, la Beta (β), que forma parte de la tasa de descuento y que, al combinarse con la tasa libre de riesgo (Rf) y la prima por riesgo de mercado (RP), permite el cálculo manual de la tasa de descuento y, a partir de aquí, el rango intercuartil. Ambas son alternativas que tanto el contribuyente como la autoridad fiscal pueden utilizar en auditorías cuando se presentan casos similares a este.

El ganador o el perdedor del examen de auditoría es irrelevante. Lo importante es ver cómo se aborda el tratamiento de la tasa de descuento en un contexto de precios de transferencia ceteris paribus, es decir, manteniendo todas las demás variables del modelo presentado por el contribuyente como constantes. Los ingresos acumulables omitidos por el contribuyente de 54 000 000 USD son atribuibles exclusivamente al uso de una tasa de descuento que no hubiese sido la misma utilizada por partes independientes en situaciones comparables

La característica distintiva de este artículo de reflexión es su naturaleza operativa que lo convierte en un documento escuela que atiende directamente la recomendación de la Organización de las Naciones Unidas (2021, p. 479): “La habilidad para administrar las reglas de precios de transferencia puede desarrollarse solamente mediante la experiencia práctica en el tratamiento de casos reales de precios de transferencia”.

Referencias

Bloomberg Terminal Guide. (2024). Beta. https://campusguides.lib.utah.edu/c.php?g=160745&p=1052911 [Consultado en noviembre de2024]

Comision Europea. (2016). Study on the Application of Economic Valuation Techniques for Determining Transfer Prices of Cross-Border Transactions between Members of Multinational Enterprise Groups in the EU. https://tpguidelines.com/study-on-the-application-of-economic-valuation-techniques/ [Consultado en noviembre de 2024]

Comision Europea. (2017). EU Joint Trabnsfer Pricing Forum: Report on the use of Economic Valuation Techniques in Transfer Pricing. https://tpguidelines.com/report-on-the-application-of-economic-valuation-techniques-2017/ [Consultado en noviembre de 2024]

Congreso General de los Estados Unidos Mexicanos. (1981). Código Fiscal de la Federación. Ciudad de México: Diario Oficial de la Federación del 31 de diciembre de 1981. https://mexico.justia.com/federales/codigos/codigo-fiscal-de-la-federacion/gdoc/

Congreso General de los Estados Unidos Mexicanos. (2013). Ley de impuesto sobre la renta. Ciudad de México: Diario Oficial de la Federación del 11 de diciembre de 2013.

Damodaran, A. (2024). Archived Data. Homepage for Aswath Damodaran. http://people.stern.nyu.edu/adamodar/New_Home_Page/data.html

Gujarati, D. (2002). Basic Econometrics. Nueva York: McGraw-Hill. https://zalamsyah.staff.unja.ac.id/wp-content/uploads/sites/286/2019/11/7-Basic-Econometrics-4th-Ed.-Gujarati.pdf

Modelo de Valoracion de Activos Financieros. (s.f.). En Wikipedia. https://es.wikipedia.org/wiki/Modelo_de_valoraci%C3%B3n_de_activos_financieros [Consultado en noviembre de 2024]

Organizacion de las Naciones Unidas – ONU. (2017). Practical Manual on Transfer Pricing for Developing Countrries. Nueva York: ONU. https://www.un.org/esa/f%20fd/%20wp-content/uploads/2017/04/%20Manual-TP-2017.

Organizacion para la Cooperacion y el Desarrollo Economicos – OCDE. (2022). OECD Transfer Pricing Guideliness for Multinational Enterprises and Tax Administrations 2022. Paris: OCDE. https://doi.org/10.1787/0e655865-en

Pratt, S. P., Robert, F., Schweihs, R. P. (2000). Valuing a Business: The Analysis and Appraisal of Closely Held Companies. New York: McGraw-Hill.

Saldaña, J., Palomo, M. y Blanco, M. (2007). Los modelos CAPM y APT para la valuación de empresas de telecomunicaciones con parámetros operativos. Innovaciones de negocios, 4(2), 331-355. https://doi.org/10.29105/rinn4.8-6

Notas

Información adicional

Sugerencia de citación: Landa, L. (2025). Auditorías fiscales a operaciones de enajenación de acciones entre partes relacionadas en México. Revista Visión Contable, 31, pp. 116-144 https://doi.org/10.24142/rvc.n31a6