Artículos

Tratamiento especial en la contabilidad de los equipos de fútbol colombiano1

Special treatment in Colombian soccer teams accounting

Leidy Rodríguez Piñeros eidy.rodriguezpi@amigo.edu.co

Leidy Rodríguez Piñeros eidy.rodriguezpi@amigo.edu.co

Revista Visión Contable Universidad Autónoma Latinoamericana

Universidad Autónoma Latinoamericana, Colombia

ISSN: 0121-5337

ISSN-e: 2539-0104

Periodicidad: Semestral

núm. 28, 2023

Recepción: 25 septiembre 2022

Aprobación: 15 noviembre 2023

Sugerencia de citación: Arboleda, A., Jaramillo, M., García, M. & Rodríguez, L. (2023). Tratamiento especiales en la contabilidad de los equipos de fútbol colombiano. Revista Visión Contable, 28, pp. 72-97 https://doi.org/10.24142/rvc.n28a5

Resumen:

La contabilidad deportiva es esencial para la gestión financiera efectiva, el cumplimiento legal y fiscal, la transparencia y la rendición de cuentas, la toma de decisiones informadas y la mejora de la rentabilidad de los equipos y organizaciones relacionadas con el deporte. Por ende, esta investigación se centró en identificar el tratamiento contable en los equipos de fútbol colombiano. La metodología abordó un enfoque cualitativo en el que la recopilación de datos se desarrolló mediante dos técnicas: el empleo de una matriz cuantitativa para caracterizar y comparar el manejo de los registros contables; y la realización de entrevistas a los contadores de dos clubes deportivos. Los resultados evidencian particularidades en dicho registro, como la valorización de activos intangibles representados en los derechos de imagen, los contratos de patrocinio y las marcas, así como la adecuada contabilización de los costos relacionados con los contratos de los jugadores. Por esto, es fundamental fortalecer los estudios en el tratamiento contable en este ámbito para garantizar la transparencia financiera, mejorar la gestión y la toma de decisiones informadas.

Clasificación JEL: L83, M41

Palabras clave: Contabilidad deportiva, valorización y desvalorización, tratamiento contable.

Abstract: Sports accounting is essential for effective financial management, legal and tax compliance, transparency and accountability, informed decision making, and improving the profitability of sports teams and sports-related organizations. This research aims at identifying the accounting treatment in Colombian soccer teams through a qualitative approach. Data collection was made by a quantitative matrix that allowed characterizing and comparing the management of accounting records and by interviews to the accountants of 2 sports clubs. Results showed particularities such as the valuation of intangible assets represented in image rights, sponsorship contracts and brands, as well as the adequate accounting of costs related to the players’ contracts. In conclusion, it is essential to strengthen studies and knowledge on the subject to guarantee financial transparency, improve management, and make informed decisions.

Keywords: Sports Accounting, Valuation and Devaluation, Accounting Treatment.

Introducción

A lo largo del tiempo, se ha evidenciado la evolución de la educación contable, abarcando diferentes campos de acción para la profesión como las áreas financiera, gerencial, pública, social, tributaria, deportiva, entre otras. Sin embargo, se ha priorizado la formación financiera, gerencial y tributaria, ignorando otras áreas como la deportiva en donde la contabilidad tiene gran relevancia. Incluso, en distintos pénsums de la educación contable de instituciones de educación superior colombianas, su enseñanza es nula.

Dentro del ámbito deportivo, el fútbol se ha convertido en un gran fenómeno social a nivel mundial, debido a que tiene millones de seguidores y eso conlleva a que se manejen grandes cantidades de dinero en esta industria, que también provienen del mercadeo, publicidad, juegos de azaro apuestas que se hacen con relación a este, pero sin ser directamente un ingreso para los clubes deportivos.

A su vez, desde una mirada global, el fútbol es muy influyente a nivel social en todos los países, pero, especialmente, en los latinoamericanos, lo que ha ocasionado muertes de fanáticos, trabajo forzado, abandono de hogares, entre otras situaciones. En el ámbito económico, se han visibilizado procesos legales por hechos de corrupción de los miembros de los equipos, así como por su participación en el delito de lavado de activos y por la relación entre los directivos con bandas del narcotráfico —en el 2015, clubes dela primera división como Cortuluá, Boyacá Chicó, Itagüí Ditaires se vieron involucrados en acciones de este tipo—.

WFS-WBMstr (2016) sostuvo que “el fútbol, por sí solo, podría ser considerado la decimoséptima economía mundial y la principal industria de ocio en países como España” (p. 1), por lo que el área contable a nivel global debería darle más importancia a su tratamiento, ya que existe un gran desconocimiento por parte del profesional contable sobre este asunto, fundamentalmente, porque no hay una materia que imparta un aprendizaje sobre las particularidades que presentan los registros contables de los equipos deportivos. Se ha evidenciado que este desconocimiento provoca múltiples dificultades en los procesos contables dado que, en algunos equipos colombianos, por ejemplo, no se ha llevado un buen control en las transacciones requeridas por la División Mayor del Fútbol Colombiano (DIMAYOR) para el traspaso de jugadores hacia el exterior.

De esta manera, vemos que la información financiera es práctica y se resalta el hecho de que a nivel de Normas Internacionales de Información Financiera (NIIF), se puede emplear la valorización y traspaso de los jugadores, de acuerdo al país donde se ubiquen, ya que cada Estado emplea un método distinto respecto a dichas normas.

La historia del fútbol colombiano ha evolucionado debido a que se ha optado por mejorar la calidad deportiva, encontrando a jugadores para potenciar el rendimiento de los clubes. Estos brindan utilidad para el propósito de obtener beneficios económicos, fundamentados en la contratación deservicios por parte del jugador, asunto que requiere un tratamiento especial puesto que es la base de la industria del fútbol.

Sin embargo, la presentación del fútbol colombiano no cuenta con una investigación respectiva, de hecho, el país no presenta ninguna estructura definida para dicha sucesión, como existe en países como España, Ecuador, Argentina, entre otros. En este sentido, la única regulación financiera para el manejo contable en el área deportiva son las Normas Internacionales de Contabilidad (NIC), lo que impide las valoraciones particulares que requieren las empresas deportivas.

Por tanto, el problema de la presente investigación se centra en el bajo conocimiento que se tiene frente al tratamiento contable en el ámbito deportivo, dado que este tipo de contabilidad no es presentada en los programas de contaduría pública de las instituciones de educación superior de Colombia, lo que representa una debilidad en el manejo contable delas instituciones deportivas en las que existen particularidades financieras como el valor de derecho de pase, el valor razonable, el activo intangible, entre otros. En razón a lo anterior, surge la pregunta por ¿cuáles son las particularidades que presenta el tratamiento contable en los equipos de fútbol colombiano?

Para darle respuesta, fue fundamental conocer el manejo de los registros contables en el área del deporte; determinar qué aspectos están presentes en la valorización y la desvalorización de los derechos deportivos; y describirla adaptación de los equipos deportivos colombianos a las NIC.

La metodología del estudio abordó un enfoque cualitativo. La recopilación de datos se desarrolló mediante dos técnicas: la primera estuvo orientada mediante el uso de una matriz cuantitativa para caracterizar y comparar el manejo de los registros contables en el área deportiva; y la segunda se sustentó en la realización de entrevistas a los contadores de dos clubes deportivos.

Revisión de la literatura

Historia de la contabilidad en el deporte

El fútbol moderno se originó en Inglaterra a mediados del siglo xix y, desde entonces, ha evolucionado en términos de organización, financiamiento y contabilidad. Los primeros clubes de fútbol surgieron como asociaciones informales de jugadores que compartían gastos y premios en competiciones locales. Con el tiempo, se formalizaron y empezaron a tener una gestión más profesional, con un enfoque en la generación de ingresos y la gestión de costos.2

Los clubes de fútbol continúan utilizando diversas estrategias contables y financieras para mantenerse competitivos en las ligas y cumplir con sus obligaciones financieras y fiscales. En relación a ello, uno de los primeros contadores en referirse a la contabilidad deportiva fue Trevor Slack, profesor emérito de la Universidad de Durham en el Reino Unido, y experto en contabilidad y gestión financiera en el deporte, quien ha escrito varios libros y artículos sobre el tema. En 1993, publicó el texto Contabilidad y finanzas del deporte, uno de los primeros libros que abordó específicamente la contabilidad deportiva.

Otro contador que hizo importantes contribuciones a esta materia fue Stefan Szymanski, profesor de economía deportiva en la Universidad de Michigan, quien investigó ampliamente la gestión financiera y la contabilidad en el fútbol. Indudablemente, ambos expertos han contribuido a establecerla contabilidad deportiva como un campo de estudio en crecimiento (Encyclopedia.com, s.f.).

El primer club de fútbol en llevar un registro contable de sus ingresos y gastos fue el Sheffield Football Club en 1858, haciendo seguimiento a sus transacciones financieras, incluyendo el pago a jugadores, gastos de viaje y demás. Incluso fue el primero en demostrar un balance anual de sus cuentas, sentando las bases de la gestión financiera moderna en los clubes deportivos. “Este club empezó a ser pionero de sus registros financieros, empleando el método más antiguo sistema de boletos el cual implica la emisión de entradas para partidos de fútbol, permitiendo la entrada de jugadores y dinero” (Gov.uk, 1899, sp)

Por su parte, en 1884, el Nottingham Forest FC de Inglaterra contrató a un tesorero llamado J. W. Bardill, quien introdujo el sistema de contabilidad en el club. Bardill implementó un sistema similar al que llevaba el Sheffield Football Club, incluyendo las mismas cuentas de detalle. Esto permitió realizar un seguimiento de sus finanzas y tomar decisiones más informadas en este ámbito. Según lo indicó Hmong (2011), “el Nottingham Forest FC se convirtió en un modelo a seguir para otros clubes de fútbol, y la contabilidad se convirtió en una parte integral de la gestión de los clubes de fútbol en todo el mundo” (sp).

Cabe señalar que, en los primeros clubes de fútbol, la contabilidad se llevaba de forma muy rudimentaria y no había una estructura financiera sólida. En general, los clubes eran financiados por sus propios miembros y gracias a donaciones y ventas de entradas en los partidos. Los registros financieros se llevaban de forma manual, con simples anotaciones en un cuaderno o en hojas sueltas de papel. No había herramientas informáticas ni sistemas contables sofisticados.

Apenas en la década de 1960, se empezó a utilizar la tecnología informática transformando la contabilidad del fútbol, así, los clubes pudieron llevar un registro más preciso y detallado de sus finanzas, lo que permitió tomar decisiones más informadas en cuanto a la gestión financiera.

A medida que los clubes se fueron profesionalizando y creciendo en tamaño y complejidad, la contabilidad se fue volviendo más formal y estructurada. Se empezaron a contratar contadores y especialistas en finanzas para llevar un control más riguroso de los ingresos y gastos. En la actualidad, los clubes de fútbol son entidades financieras complejas que manejan grandes sumas de dinero y cuentan con sistemas contables sofisticados y especialistas en finanzas altamente capacitados. La Figura 1 recopila los eventos históricos más importantes en la historia de la contabilidad en el deporte.

En los últimos años, la contabilidad del fútbol colombiano ha sido objeto de controversia debido a casos de corrupción y malversación de fondos en algunos equipos y en la Federación Colombiana de Fútbol. En respuesta a estos escándalos, se han implementado medidas para mejorar la transparencia y la rendición de cuentas, como la creación de comités de ética y la supervisión de los gastos de los equipos por parte de la Superintendencia de Sociedades (Federación Colombiana de Fútbol, 2019).

Lo anterior evidencia que la contabilidad en este deporte es fundamental para asegurar la sostenibilidad financiera de los equipos, tomando decisiones informadas sobre la gestión de sus recursos y jugadores; y su actuación transparente en térmicos económicos, acorde con las normas establecidas.

Revisión y análisis sobre estudios de contabilidad en el deporte en Colombia

Según Viviana Arce (2022), el primer equipo de fútbol registrado en Colombia fue el Deportivo Cali, creado por tres muchachos caleños de apellido La linde, quienes fueron al extranjero y conocieron el deporte que decidieron traer a Colombia en 1912. Aunque había otros equipos anteriormente conformados, porque el primer evento deportivo organizado que se realizó en Colombia fue la Copa Uribe de Polo, en las instalaciones del Polo Club de Bogotá el 15 de agosto de 1903.

Sin embargo, fue en la década de 1940 cuando se creó el primer campeonato de fútbol profesional en el país, la Liga Colombiana de Fútbol, hoy conocida como la Liga BetPlay. Durante los primeros años del fútbol profesional colombiano, los equipos se financiaban principalmente a través de patrocinios de empresas y particulares.

A partir de los años setenta, el Gobierno permitió el pago de nómina a los jugadores, y desde entonces, el mercadeo comenzó a aparecer en los clubes que buscaban patrocinios de marcas de gaseosas o comerciales. En este sentido, Martínez et al. (2019) afirmaron que “se pudo ver, en consecuencia, y por primera vez en Colombia, contratos de auspicio o patrocinio hasta por cinco años, uniformes con anuncios por todas partes, avisos publicitarios, vallas en las ciudades y estadios llenos de publicidad” (p. 58).

Posteriormente, hacia la década de 1980, los clubes comenzaron a ser adquiridos por grandes empresas y conglomerados económicos, lo que permitió mayor inversión en los equipos y la profesionalización del fútbol en el país. El Decreto Ley 1228 de 1995 (Presidencia la República de Colombia,1995, s.p.), en su artículo 2, definió a los clubes deportivos como:

Organismos de derecho privado constituidos por afiliados, mayoritaria mente deportistas, para fomentar y patrocinar la práctica de un deporte o modalidad, la recreación y el aprovechamiento del tiempo libre en el municipio, e impulsar programas de interés público y social.

Henao et al. (2008) destacaron que dicha ley indicó que todas las asociaciones de fútbol debían constituirse y organizarse como una empresa deportiva, asumiendo los elementos básicos del proceso administrativo tales como planeación, organización, dirección, control y evaluación; que les permitiera la gestión y optimización de los recursos para garantizar un constante crecimiento y desarrollo institucional, y prestar un servicio de calidad a la comunidad reflejado en el desempeño deportivo en niveles superiores de competencia. Sin embargo, solamente analizando los clubes deportivos del departamento de Risaralda, se evidenció que no cumplen con la misión, ni la visión, aspectos principales para el proceso administrativo de la planeación; lo que refleja que esta ley no es cumplida en su totalidad.

Aparte de la ley ya mencionada, se emitió la Ley Nacional del Deporte o Ley 181 de 1995 (Congreso de la República de Colombia, 1995) en laque se definió que el deporte asociado es desarrollado por un conjunto de entidades de carácter privado con el fin de realizar actividades y programas de deporte competitivo, sea de orden municipal, departamental, nacional e incluso internacional, que tengan como objeto el alto rendimiento de los deportistas afiliados al club deportivo.

Para lograr lo anterior, los equipos de fútbol buscan incrementar los ingresos de la empresa invirtiendo constantemente en los jugadores, tratando de disminuir gastos y costos, con la elaboración de un presupuesto de flujos de caja para realizar evaluación y control sobre estos, utilizando una estrategia para determinar el impacto generado por los sectores y el progreso hacia el logro del objetivo básico financiero (Franco Montoya et al., 2019).

Debido a las falencias en la dirección deportiva, López y Saavedra (2018) buscaron realizar un estudio para identificar cuáles eran las posibles estrategias financieras, contables y administrativas de manejo gerencial que se estaban implementando en los clubes de fútbol de la ciudad de Palmira para promover el crecimiento y competitividad en el sector deportivo, debido que este tipo de entidades no conciben todavía que brinden un servicio de progresividad retribuido económicamente.

El estudio evidenció que las estrategias de la administración deportiva se han ido incorporando en los procesos administrativos y financieros de los clubes deportivos, de acuerdo con su crecimiento económico y social, en el que se ha desarrollado la profesionalización de un deporte y la comercialización de actividades y servicios, motivando el incremento de inversión y la aparición de diferentes clases de patrocinadores que ponen altas sumas de capital, apostando por obtener otras fuentes de ingresos, fortaleciendo la administración y control de los recursos.

Por su parte, Molina Lozano y Montero Cárdenas (2013) expresaron que los clubes deportivos de fútbol o entes que fomentan y patrocinan organizadamente la práctica de ese deporte o modalidad con un enfoque empresarial, son de marcada importancia para todas las regiones de Colombia, en especial para la Caribe, dado el impacto social y económico que generan en la población y el flujo de capitales que se tejen alrededor del mismo. Estas empresas no tienen una caracterización real, lo que implica problemáticas en la administración y una contabilidad errónea.

Ante esto, se reconoce que los clubes deportivos de fútbol de la costa Caribe colombiana muestran una gran proyección y sirven de ejemplo a otros del resto del país, de acuerdo con los resultados en cuanto al buen uso de los recursos, a pesar de que existen algunas falencias que los mismos clubes deben atender para su mejoramiento. Se destaca especialmente al Real Cartagena Fútbol Club que, según el estudio citado, desarrolla prácticas contables sobresalientes, y presenta un buen desempeño en la obtención de los logros y metas trazadas (Molina Lozano y Montero Cárdenas, 2013).

Retos y desafíos de la contabilidad en el deporte colombiano

A diferencia de otros países, en Colombia no existen normativas específicas para la contabilidad en el deporte, lo que dificulta el registro y control delos ingresos y gastos de los clubes deportivos. Sin embargo, desde los inicios de la liga deportiva en el país, se ha venido trabajando una adaptación de las NIIF en los clubes; y, a partir del año 2022, la Superintendencia de Sociedades (2022) creó una Guía de orientación contable en materia de reconocimiento y revelación de información financiera, corroborando a los sujetos fiscales y buscando el cumplimiento riguroso de las normas contables.

Sumado a esto, la Corte Constitucional de Colombia (1997) en la Sentencia C-320 de 1997 expresó que el deporte profesional ocupa un lugar complejo en el ordenamiento constitucional, debido a que tiene varias dimensiones, incluyendo que es una actividad laboral. En esta misma línea, el abogado Carlos González Puche fundó, el 26 de marzo de 2004,la Asociación Colombiana de Futbolistas Profesionales con la misión de desarrollar proyectos para que los jugadores tuvieran una vida digna (Rojas Quintero, 2012).

Pese a estos avances, la gestión financiera en el deporte es compleja debido a la diversidad de fuentes de ingresos que incluyen patrocinios, derechos de televisión, venta de entradas, entre otros, y a la variabilidad de estos ingresos en función del rendimiento deportivo del equipo. Los clubes de fútbol en Colombia dependen, en gran medida, de los ingresos por derechos de televisión y patrocinios, los cuales pueden fluctuar significativamente de un año a otro, lo que puede dificultar la planificación financiera a largo plazo.

La falta de regulación afecta el ámbito económico, ya que se pueden manipularlos estados financieros, tomando decisiones erróneas y generando la pérdida de confianza de patrocinadores e inversores, lo que lleva a falta de estabilidad financiera y afecta negativamente la calidad del deporte y la satisfacción de los aficionados. En este sentido, Cardona Aranda (2014) consideró que lo que “pone en riesgo las operaciones de cesión de los derechos económicos es la falta de regulación y transparencia frente al tema. En particular, la oscuridad que rodea el entorno en el cual se desarrollan estos negocios” (p. 51)

En muchos casos, los clubes deportivos no publican sus estados financieros, lo que dificulta la transparencia en la gestión financiera y puede generar dudas sobre la legalidad y ética de ciertas operaciones; incluso, muchos de estos han sido objeto de investigaciones por parte de las autoridades y de la Federación Colombiana de Fútbol. Para evitarlo, se ha desarrollado el Pacto por la gobernanza y transparencia en el deporte asociado colombiano en el que se establecieron estrategias para mejorar las prácticas de organizaciones deportivas nacionales (Giraldo et al., 2019).

La falta de controles adecuados y de transparencia en la gestión financiera aumenta el riesgo de fraudes y malversación de fondos, lo que puede afectar la estabilidad financiera de los clubes deportivos. Frente a esto, la Superintendencia de Sociedades genera un informe anual en el que representa todo el comportamiento financiero de los 33 clubes de fútbol colombiano, y emite una conclusión respecto a la economía de estos.

Por lo anterior, la contabilidad en el deporte requiere de profesionales especializados en el área, con conocimientos específicos sobre las particularidades de la gestión financiera en este sector, y la capacidad de adaptarse a los cambios constantes en las normativas fiscales y contables. Existe una demanda de contadores enfocados en este nicho, debido a la necesidad de una gestión financiera adecuada y transparente para garantizar su sostenibilidad y éxito a largo plazo. Especialmente, si se tiene en cuenta que el fútbol colombiano ha experimentado un crecimiento significativo en las últimas décadas, destacando la creación de nuevas ligas y la entrada de inversionistas extranjeros. La Figura 3 reúne los desafíos en el fútbol colombiano y su evolución.

Metodología

Este estudio fue realizado desde un enfoque cualitativo que tiene como finalidad, según Mejía (2004 como se citó en Chamorro González et al., 2022) hacer “lectura de palabras, textos, discursos, dibujos, gráficos e imágenes para tratar de identificar, comprender y analizar un conjunto de cualidades interrelacionadas que caracterizan a un determinado fenómeno” (p. 278).La investigación se enfocó en identificar el tratamiento contable en los equipos del fútbol colombiano y los principales retos de la contabilidad deportiva en el campo de este deporte a nivel profesional.

La recopilación de datos se desarrolló mediante dos técnicas. La primera estuvo orientada por la construcción de una matriz cuantitativa que permitió caracterizar y comparar el manejo de los registros contables en el área deportiva. La segunda fue la realización de una entrevista a un contador dedos clubes deportivos que permitió obtener información detallada sobre el tratamiento contable que se está aplicando en los equipos de fútbol, incluyendo la valorización y desvalorización, la gestión financiera y los insumos que se están presentando en los estados financieros.

Para ello, se formularon preguntas abiertas que fueron distribuidas por temática: valorización y desvalorización de derechos deportivos (cuatro preguntas) y adaptación de las Normas Internacionales de Contabilidad(cuatro preguntas) (ver Tabla 1). Una vez recopilados los datos, se realizó un análisis detallado de los mismos mediante una matriz sistemática.

| Aspectos presentes en la valorización y la desvalorización de los derechos deportivos | Adaptación de los equipos deportivos colombianos a las normas internacionales de contabilidad |

| ¿Cuál es el proceso contable para los hechos económicos particulares que se desarrollan en los equipos de fútbol colombiano? | ¿Cómo se asegura el club de cumplir con las normas internacionales relevantes a su sector? |

| ¿Qué aspectos se tienen en cuenta para identificar que un deportista se valoriza? | ¿Qué beneficios han obtenido al implementar las normas internacionales en su operación? |

| ¿Qué características se deben tener en cuenta para realizar una desvalorización de un jugador? | ¿La organización ha enfrentado alguna crítica o controversia relacionada con su cumplimiento de las normas? |

| ¿Cómo se cuantifica la valorización o desvalorización que se le da a un jugador? | ¿Cómo se asegura el club de cumplir con las normas internacionales relevantes a su sector? |

| ¿La valorización de un deportista depende del país donde se encuentre? |

Resultados de la investigación

Proceso contable de los hechos económicos en los equipos de fútbol colombiano

El proceso contable de los equipos de fútbol colombiano es similar al de cualquier organización, con algunas particularidades relacionadas con la industria del deporte y las normativas específicas que esta debe cumplir. Enel entorno financiero de un equipo de fútbol, ciertos hechos económicos destacan por su influencia sustancial en la gestión y estabilidad. Entre estos se destacan préstamos a derechos deportivos, impuestos diferidos, patrocinios, derechos de televisión y de transmisión de partidos, transacciones de jugadores sin contrato, y préstamos de jugadores que poseen un impacto significativo en la economía del equipo, influenciando sus estrategias de inversión, el manejo de activos y pasivos, así como el cumplimiento de regulaciones financieras. Por tanto, son relevantes en la contabilidad y gestión financiera, marcando una diferencia notable en la solidez y competitividad del club en el ámbito deportivo.

Préstamos por derechos deportivos

Los préstamos por derechos deportivos se registran como un activo en el balance de una empresa que se capitaliza y amortiza mediante el método lineal durante los años del contrato. Además, si este se llega a renegociar, los costos no asignados, así como los nuevos costos, se establecen de acuerdo con la vigencia laboral actual. En caso de resolución prematura del contrato, el valor en libros se reconocerá en la cuenta de resultados del ejercicio correspondiente (Llorca, 2023). La Figura 4 resume el proceso de reclamación de préstamos por derechos deportivos.

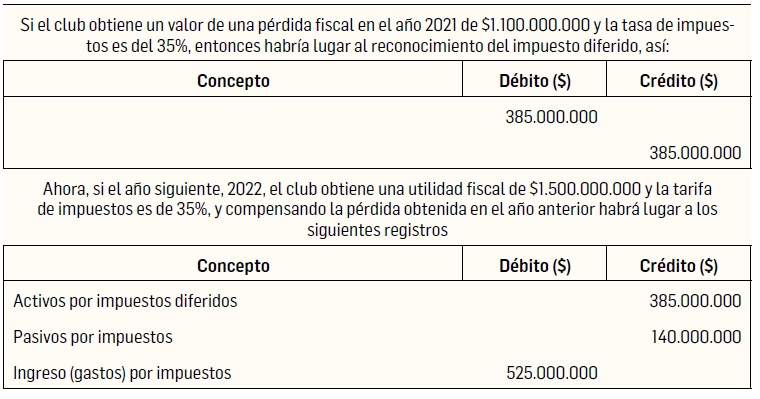

Impuestos diferidos

Entre las diferencias temporales surge el impuesto diferido, dando valor contable y fiscal de un activo o pasivo, resultando en un posible impuesto futuro más bajo o más alto. El pasivo diferido representa impuestos a pagar en el futuro debido a estas diferencias imponibles. Por su parte, el activo diferido significa impuestos a recuperar en el futuro, principalmente por diferencias temporales deducibles y la compensación de pérdidas previas aún no deducidas.

En clubes de fútbol, transacciones como la obtención de pérdidas fiscales o el uso del modelo de revaluación pueden generar estas diferencias temporales, calificando como activos o pasivos diferidos según criterios contables. En el caso de pérdidas fiscales, se reconoce el impuesto diferido si es probable que haya utilidades fiscales futuras para compensarlas y si la legislación tributaria lo permite.

Derechos de televisión y de transmisión de partidos

La DIMAYOR juega un papel fundamental en la negociación y distribución de los derechos de televisión de los torneos y en la transmisión de partidos. En el primer caso, referido en particular a la Liga y Copa BetPlay, ya que es responsable de negociar con diversas emisoras y plataformas interesadas en obtener los derechos para transmitir partidos de fútbol en Colombia. Estos acuerdos suelen tener un plazo determinado y especifican los tiempos de la cesión y el importe económico a pagar.

Una vez firmado el contrato, la DIMAYOR distribuye el producto de la venta de los derechos de televisión a los clubes participantes en las competiciones que organiza. La asignación puede variar, pero, generalmente, se basa en criterios como la clasificación, el número de partidos transferidos y otros factores indicados en dicho contrato (ver Figura 4).

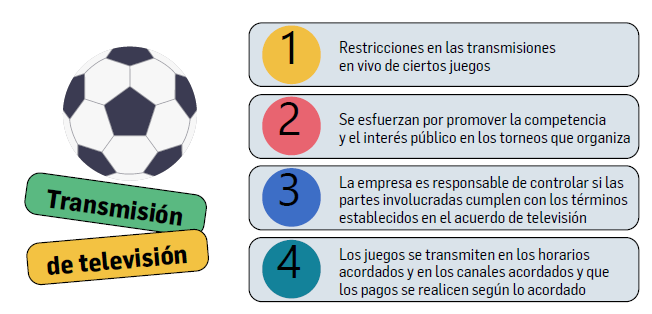

En el segundo caso, transmisión de partidos, dicha entidad también establece normas y reglamentos que pueden incluir restricciones en las transmisiones en vivo de ciertos juegos, horarios de transmisión específicos y otros detalles logísticos.

Así mismo, la DIMAYOR se esfuerza por promover la competencia y el interés del público en los torneos que organiza. Esto aumenta el valor de los derechos de televisión y, por tanto, la empresa es responsable de controlar si las partes involucradas cumplen con los términos establecidos en el acuerdo de televisión, además, deberá asegurarse de que los juegos se transmiten en los horarios y canales acordados, y que los pagos correspondientes se realicen según lo establecido (ver Figura 5).

A su vez, la DIMAYOR necesita estar atenta a las tendencias y cambios en el mercado de derechos de televisión, como la creciente importancia delas plataformas de streaming y los nuevos modelos de distribución de contenidos; y debe garantizar que los clubes reciban una compensación justa por la transmisión de partidos y que los espectadores tengan acceso adecuado a los partidos (Trujillo Cabrera, 2014).

Transacciones de jugadores sin contrato

Podrá darse una situación en la que un club firma un contrato con un jugador que no está inscrito en ningún equipo, torneo o campeonato, porque su contrato anterior ha expirado unilateralmente, por convenio colectivo, o porque este es el primer contrato del club. En este tipo de acuerdo, el club firma un contrato con el jugador, quien puede acordar o no un depósito inicial y, al mismo tiempo, un contrato laboral. Para contabilizar la aportación, el club debe determinar si se ha logrado el control de todos los beneficios económicos derivados del activo (Superintendencia de Sociedades, 2022).

Préstamos de jugadores

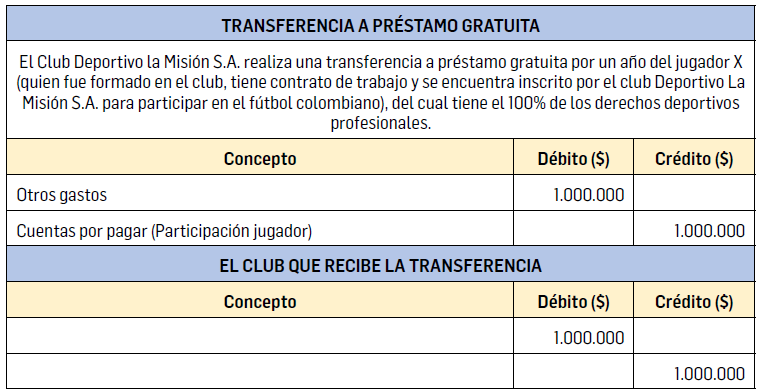

Los préstamos de jugadores en el fútbol pueden tener diferentes condiciones. Si se establece un valor para que el nuevo club adquiera permanentemente sus derechos, se considera una opción de compra. Si no hay esta opción, los derechos deben retornar al club original al finalizar el préstamo. El reconocimiento contable de esta transacción dependerá de varios factores como la naturaleza del activo y los términos del contrato. También, es importante determinar quién asumirá los salarios y prestaciones del jugador durante el préstamo, así como las restricciones que pueda haber para operaciones con los derechos transferidos temporalmente. Si el club que transfiere sigue teniendo el control, mantendrá el reconocimiento contable del derecho deportivo, incluyendo la amortización y pruebas de deterioro, y registrará ingresos por el préstamo.

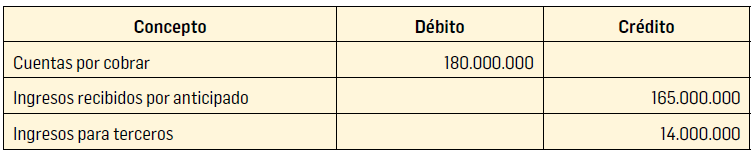

Por ejemplo, el club deportivo X realiza una transferencia a préstamo por un año, por valor de $180 000 000, del jugador A, del cual tiene el 100 % delos derechos deportivos profesionales por valor de $350 000 000, con una amortización acumulada asociada de $150 000 000, por los 3 años que el jugador ha permanecido en el club. El club Y que adquiere el préstamo asume un porcentaje del 5 % por mecanismo de solidaridad que debe pagar al club X. Un 8 % le corresponde al jugador por la transferencia (según el artículo 14del Estatuto del Jugador de la Federación Colombiana de Fútbol), y lo debe causar y pagar el club deportivo X que la realiza (ver Figura 6).

Aspectos presentes en la valorización y la desvalorización de los derechos deportivos

Los aspectos presentes en la valorización y desvalorización de los derechos deportivos son una serie de influencias y factores que afecta el valor económico de un deportista o equipo en la industria deportiva, ya sea al aumentar su atractivo y demanda o al reducir su valor en el mercado. La valorización se produce cuando ciertos elementos, como el rendimiento deportivo excepcional, contratos publicitarios lucrativos, sólida presencia en redes sociales e imagen positiva en la opinión pública, participación en competencias internacionales y la expansión de la base de seguidores contribuyen a elevar el valor de los derechos deportivos. Por su parte, la desvalorización está asociada a eventos adversos como lesiones graves, bajo rendimiento en competencias clave, comportamientos controvertidos, escándalos personales o envejecimiento, que pueden disminuir significativamente el valor delos derechos deportivos. Además, cambios en las condiciones económicas o en la demanda del mercado pueden influir en esta variable.

Las entrevistas realizadas fueron fundamentales para conocer las particularidadesde esta contabilidad desde la perspectiva de expertos en contabilidaden equipos de fútbol, lo que permitió obtener una visión profunday valiosa sobre el tema de investigación de este artículo.

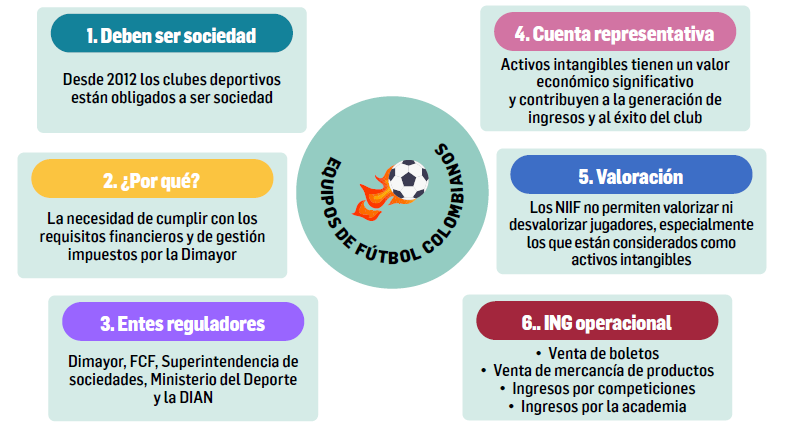

Inicialmente, fue pertinente analizar la configuración legal de los equipos de fútbol. Frente a esto, el entrevistado informó que, a partir del 2012,los clubes deportivos están obligados a ser sociedad, ya que deben cumplir con los requisitos financieros y de gestión impuestos por la DIMAYOR y la Federación Colombiana de Fútbol. Estos requisitos incluyen la capacidad de mantener la estabilidad financiera, garantizar el cumplimiento de los compromisos con jugadores, entrenadores y empleados, y facilitar la transparencia en la gestión.

Adicionalmente, fue importante indagar por las entidades que supervisan los clubs deportivos. En la entrevista se mencionaron las siguientes:

2. Federación Colombiana de Fútbol: máxima autoridad del fútbol en Colombia, afiliada a la FIFA y la CONMEBOL. A través de sus comités y divisiones, establece políticas y reglamentos relacionados con el fútbol en el país. Además, coordina la Selección Colombia, supervisa el fútbol no profesional y las categorías juveniles.

3. Superintendencia de Sociedades: entidad gubernamental encargada de supervisar y regular las organizaciones comerciales en Colombia, incluyendo las sociedades anónimas deportivas y los clubes de fútbol que operan como empresas.

4. Ministerio del Deporte: juega un papel importante en la regulación y promoción del deporte en el país. Si bien no tiene un papel directo en la regulación de los clubes de fútbol, trabaja en políticas de fomento y desarrollo deportivo que pueden afectarlos.

5. Entidades financiera y tributarias: el ámbito del fútbol también está sujeto a regulaciones financieras y tributarias generales que se aplican a todas las empresas en el país. Esto incluye la Superintendencia Financiera y la Dirección de Impuestos y Aduanas Nacionales (DIAN).

Sumado a lo anterior, los jugadores son una pieza fundamental para los clubes, por eso, es importante comprender cómo realizan la valorización y desvalorización en cada partido. Los entrevistados indicaron que, con la llegada de las NIIF, los equipos tuvieron que cambiar la forma en que valoraban a sus jugadores, ya que estas no permiten valorizarlos o desvalorizarlos, especialmente a aquellos que eran considerados activos intangibles, esto implicó incluir factores como el valor de mercado y la amortización .

En la actualidad, los jugadores que tienen más mercado son los juveniles con proyección, los deportistas de 27 años en adelante dejan de ser apetecidos por los equipos internacionales, debido a que están en su curva descendente.

Así mismo, se reconoció que los activos intangibles tienen un valor económico significativo y contribuyen a la generación de ingresos y al éxito del club, por ello, se preguntó a los entrevistados qué es clasificado como intangible dicho contexto. En esta línea, se refirieron, por un lado, a los derechos sobre los jugadores, caso en el que solo los comprados se activan como intangibles y, por política, amortizan a tres años. A estos jugadores seles debe reconocer cada año un deterioro de valor. Algunos de los criterios para este deterioro pueden ser que el jugador constantemente no está en los planes del entrenador para los partidos; que tenga lesiones que lo mantenga por fuera de actividad un largo tiempo; que ya tenga una edad considerable lo que hace que pierda valor para el mercado.3

Por otro lado, mencionaron la marca y el nombre del club, así como sus logotipos y otros elementos de propiedad intelectual, que son activos intangibles que pueden tener un alto valor comercial. Es decir, el club genera ingresos a través de la venta de mercancía con la marca del equipo, acuerdos de patrocinio y derechos de transmisión.

Paralelamente, se identificaron los ingresos operacionales para estas sociedades, que pueden incluir los siguientes componentes:

2. Ventas de mercancía y productos: la venta de mercancía oficial como camisetas, bufandas, balones y otros productos con la marca del equipo representa una fuente significativa de ingresos.

3. Ingresos de la academia y cantera: si un jugador es formado en el club ya se tiene derecho al 5 % de una futura venta.

4. Ingresos por competiciones: los clubes tienen bonificaciones por participaren competiciones como la liga local y la Copa Libertadores, si el rendimiento es bueno, por cada fase que pasen obtienen una mejor bonificación.

Adaptación de los equipos deportivos colombianos a las Normas Internacionales de Contabilidad

Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de estándares contables ampliamente aceptado en todo el mundo, que busca asegurar la transparencia, la consistencia y la comparabilidad delos estados financieros de las organizaciones, incluidos los equipos deportivos, para que los inversionistas, patrocinadores y otras partes interesadas puedan tomar decisiones informadas.

Por ello, es clave que los equipos deportivos comprendan los objetivos de las NIIF y cómo se aplican a su negocio, lo que implica familiarizarse con los estándares específicos que se consideran en las transacciones y operaciones relacionadas con deportes como patrocinios, ingresos por entradas, transferencias de jugadores, entre otros. A su vez, los equipos deben evaluar cómo la adopción de las NIIF afectará sus estados financieros y su capacidad para cumplir con los requisitos contables. Esto podría implicar cambios en la forma en que reconocen los ingresos, registran los activos y pasivos, y presentan la información financiera.

Por esto, es esencial capacitar al personal contable y financiero en las NIIF, en aras de garantizar que puedan aplicarlas de manera adecuada, produzcan estados financieros precisos y conformes, y realicen ajustes alas políticas contables. Esto podría incluir cambios en la forma en que se reconocen los ingresos, se valoran los activos y pasivos, y se presenta la información. Adicionalmente, incluir detalles sobre contratos de patrocinio, transacciones relacionadas con jugadores, y otros aspectos específicos del negocio deportivo.

También, los equipos deportivos deben realizar una evaluación de contratos de patrocinio y una auditoría de cumplimiento, ya que suelen tener contratos de este tipo. Las NIIF tienen pautas específicas para la contabilización de ingresos de contratos, por lo que los equipos deben evaluar cómo aplicarlas en estos casos, asegurarse de que sus estados financieros estén acordes con dichas normas, y ser auditados por profesionales contables calificados para verificar el cumplimiento.

Conclusiones

Este artículo resalta la importancia de la transparencia financiera en los clubes deportivos, lo que permitirá a accionistas, inversores, patrocinadores y fanáticos comprender la situación económica del club y tomar decisiones eficientes sobre gastos, ingresos y estrategias financieras. Para lograr esta transparencia, es esencial mejorar los conocimientos de los profesionales contables en el ámbito del deporte, para evaluar la situación económica de cada institución y comprender las negociaciones realizadas con los jugadores.

La contabilidad deportiva se vuelve crucial para la gestión financiera efectiva, el cumplimiento legal y fiscal, la rendición de cuentas y la toma de decisiones informadas, además, contribuye a mejorar la rentabilidad tanto de equipos deportivos como de organizaciones relacionadas con el deporte. En este contexto, se identifican particularidades en el registro contable de actividades deportivas, lo que incluye la valorización de activos intangibles, representados en derechos de imagen, contratos de patrocinio y marcas, y la adecuada contabilización de los costos asociados a los contratos de jugadores.

Sumado a esto, la adaptación de los equipos deportivos colombianos a las Normas Internacionales de Contabilidad se convierte en un aspecto crucial, pero puede variar dependiendo del país. Esta es esencial para la valorización y desvalorización de los derechos deportivos, influenciada por una serie de factores, ya que su gestión efectiva maximiza oportunidades comerciales y financieras. No obstante, en Colombia existe la obligación de constituirse como sociedades desde 2012, lo que responde a requisitos de entidades como la DIMAYOR y la Federación Colombiana de Fútbol, y a que la supervisión de clubes se lleva a cabo a través de diversas entidades.

Así mismo, el estudio identificó que existen ciertos hechos económicos que destacan por su influencia sustancial en la gestión y estabilidad del club. Entre estos, identificamos los préstamos a derechos deportivos, los impuestos diferidos, los patrocinios, los derechos de televisión y las transacciones de jugadores sin contrato. Cada uno de estos posee un impacto significativo en la economía del equipo, influenciando sus estrategias de inversión, el manejo de activos y pasivos, así como el cumplimiento de regulaciones financieras. Particularmente, los activos intangibles, como derechos de jugadores y marcas, tienen un valor económico significativo y contribuyen al éxito del club. Los ingresos operacionales, que incluyen ventas de boletos, mercancía, ingresos de la academia y bonificaciones por competiciones, son cruciales para la estabilidad financiera y el éxito a largo plazo.

El estudio concluye que la adopción de las Normas Internacionales de Información Financiera representa un paso fundamental para los equipos deportivos en su búsqueda por la transparencia y la comparabilidad en sus estados financieros. La comprensión, capacitación y ajuste de políticas contables es esencial para asegurar la precisión y conformidad con estos estándares globales. La evaluación de contratos de patrocinio y la auditoría de cumplimiento son pasos cruciales para garantizar el cumplimiento efectivo. A pesar de la complejidad del proceso, la alineación con las NIIF no solo aumenta la credibilidad de los estados financieros, sino que también potencia la atracción de inversores y patrocinadores, y facilita la comparación a nivel internacional.

Referencias

Arce, V. (2022). Deportivo Cali, 110 años de historia futbolera. Señal Memoria. https://www.senalme-moria.co/piezas/deportivo-ca-li-historia-futbolera

Cardona Aranda, D. F. (2014). Fondos de inversión y contratos de cesión de derechos económicos: el caso de los derechos deportivos en Colombia. Revista de Derecho Privado, 51. Bogotá: Universidad de los Andes. pp. 1-34. http://hdl.handle.net/1992/47657

Chamorro González, C., Rangel Gil, D. y Acevedo Valencia, J. M. (2022). Revisión del cumplimiento del ODS-5 (igualdad de género) en el contexto colombiano. Criterio Libre, 20(36). Bogotá: Universidad Libre. pp. e428907-e428907. https://doi.org/10.18041/1900-0642/criteriolibre.2022v20n36.8907

Congreso de la República de Colombia. (1995). Ley 181 de 1995. Bogotá: Diario oficial de Colombia. https://www.mineducacion.gov.co/1621/articles-85919_archivo_pdf.pdf

Corte Constitucional de Colombia. Sentencia C-320 de 1997 (M.P. Alejandro Martínez Caballero; julio 3 de 1997). https://www.corteconstitucional.gov.co/relatoria/1997/C-320-97.htm

Federación Colombiana de Fútbol. (2019). Código disciplinario único de la Federación Colombiana de Fútbol “FCF”. https://dimayor.com.co/wp-content/uploads/2019/06/20190320-CDU-FCF-MODI-FICACION-ARTICULO-58.pdf [Consultado en marzo de 2023].

Franco Montoya, L. J., Cadavid Silva, L., Orozco Grisales, L. J. y Ramírez Gómez, D. A. (2019). Estrategias financieras para el fútbol como generador de valor. Science of Human Action, 4(2). Medellín: Universidad Católica Luis Amigó. pp. 197-220. https://doi.org/10.21501/2500-669X.3493

Giraldo, I., Castellanos, C., Ordoñez Saavedra, N., Colorado Castaño, A. A., Arias Castaño, A. M. y Hernández Londoño, M. (2019). Pacto por la gobernanza y transparencia en el deporte asociado colombiano. Bogotá (Colombia): Comité Olímpico Colombiano. DOI: https://doi.org/10.13140/RG.2.2.12981.91366

Gov.uk (1899). The Sheffield United Football Club Limited. https://find-and-update.com-pany-information.service.gov.uk/company/00061564/filing-history?page=15 [Consultado en marzo de 2023].

Henao, M., Mejía, L. y Sandoval, D. (2008). Caracterización administrativa de los clubes deportivos de los municipios del departamento de Risaralda excepto Pereira y Dosquebradas, 2008 [Trabajo de grado de pregrado]. Pereira (Colombia: Universidad Tecnológica de Pereira. https://repositorio.utp.edu.co/items/59f59bd4-7b8d-493b-9044-fa052000afed

Hmong (2011). Tierra de la ciudad. Hmong.es. https://hmong.es/wiki/The_City_Ground [Consultado en abril de 2023].

Llorca Arriaga, E. (2023). Análisis contable Valencia CF [Trabajo de grado de pregrado]. Alicante (España): Universidad de Alicante.

López Vásquez, A. M. y Saavedra Ospina, D. F. (2018). Estrategias financieras, contables y administrativas en las organizaciones deportivas. Una perspectiva gerencial en los Clubes de fútbol de la ciudad de Palmira [Trabajo de grado de pregrado]. Palmira (Colombia): Universidad del Valle, sede Palmira. https://bibliotecadigital.univalle.edu.co/entities/publication/312c7412-05dc-46e9-bd55-83516a08b641

Martínez, C., Goellner, S. y Orozco, A. (2019). Fútbol y mujeres: el panorama de la Liga Profesional Femenina de fútbol de Colombia. Educación Física y Deporte, 38(1). Medellín: Universidad de Antioquia. pp. 53-90. https://doi.org/10.17533/udea.efyd.v38n1a03

Molina Lozano, R. y Montero Cárdenas, D. A. (2013). Diagnóstico financiero y contable de los clubes deportivos de fútbol profesional de la ciudad de Cartagena [Trabajo de grado de pregrado]. Cartagena (Colombia): Universidad de Cartagena.

Presidencia de la República de Colombia. (1995). Decreto 1228 de 1995. Bogotá: Diario Oficial de Colombia. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=1485

Rojas Quintero, L. E. (2012). La falta de reconocimiento de los derechos y garantías fundamentales, laborales y de seguridad social de los futbolistas en Colombia [Trabajo de grado de especialización]. Bogotá (Colombia): Universidad de La Sabana.

Superintendencia de Sociedades. (2022). Guía de orientación contable en materia de reconocimiento, medición, presentación y revelación de información financiera para los clubes de fútbol con deportistas profesionales. https://img.lalr.co/cms/2022/05/23181344/Guia-orientacion-contable-futbol-1.pdf [Consultado en abril de 2023].

Trujillo Cabrera, J. (2014). Fútbol colombiano: conversión de clubes en sociedades anónimas. Revista Republicana, 16. Bogotá: Corporación Universitaria Republicana. pp. 211-225. http://ojs.urepublicana.edu.co/index.php/revistarepublicana/article/view/1

WFS-WBMstr. (2016, 19 de julio). El fútbol, motor de la economía y el empleo. (2016). World Football Summit. https://worldfootballsummit.com/el-futbol-motor-de-la-economia-y-el-empleo-2/

Notas

Información adicional

Sugerencia de citación: Arboleda, A., Jaramillo, M., García, M. & Rodríguez, L. (2023). Tratamiento especiales en la contabilidad de los equipos de fútbol colombiano. Revista Visión Contable, 28, pp. 72-97 https://doi.org/10.24142/rvc.n28a5