Artículos de Investigación

Construyendo la historia sin brechas entre mujeres contables a través del mentoring

Building the history without gaps among accountant women through mentoring

Revista Visión Contable Universidad Autónoma Latinoamericana

Universidad Autónoma Latinoamericana, Colombia

ISSN: 0121-5337

ISSN-e: 2539-0104

Periodicidad: Semestral

núm. 25, 2022

Recepción: 03 Febrero 2022

Aprobación: 30 Mayo 2022

Resumen: Culturalmente se han determinado unos roles para hombres y mujeres que limitan la participación trasparente y en igualdad de condiciones en el contexto empresarial, político y social; enfocándose para un grupo el cuidado y para el otro el sostenimiento del hogar. El objetivo de este artículo es presentar el trasegar de las mujeres contables y mostrar cómo el mentoring contribuye al cierre de las brechas de género en la profesión. Los resultados obtenidos por medio del estudio demuestran que en el campo contable se ha avanzado en reconstruir la realidad de la mujer en su ejercicio profesional, pero más allá de contar se debe propender por la búsqueda de soluciones que lleven a la acción de hombres y mujeres, para que a través del proceso de mentoring se identifiquen las fórmulas usadas por quienes han roto el techo de cristal o han ido sobrepasando las barreras que se imponen en el laberinto. Se concluye así que es necesario empezar a crear redes de trabajo que impulsen el aprendizaje colaborativo en el ámbito del desarrollo económico, y potencien la sororidad y la consolidación de espacios adecuados para una sociedad más justa. Clasificación JEL: J16 - M41

Palabras clave: Mujer, mentoring, aprendizaje colectivo, perspectiva crítica de la contabilidad.

Abstract: Culturally, roles have been determined for men and women that limit transparent participation and equal conditions in the business, political and social context; focusing for one group the care and for the other the maintenance of the home. The objective of this article is to present the history of women accountants and show how mentoring contributes to closing gender gaps in the profession. The results obtained through the study show that in the accounting field progress has been made in reconstructing the reality of women in their professional practice, but beyond counting, the search for solutions that lead to the action of men and women should be encouraged. , so that through the mentoring process the formulas used by those who have broken the glass ceiling or have been overcoming the barriers imposed in the labyrinth are identified. It is thus concluded that it is necessary to start creating work networks that promote collaborative learning in the field of economic development, and enhance sorority and the consolidation of adequate spaces for a fairer society.

Keywords: Women, mentoring, collective learning, critical perspective of accounting.

Introducción

Tanto en estudios sobre la cultura oriental como sobre la occidental, se ve que se han mantenido algunos roles claramente definidos para las actividades de las mujeres y los hombres en el contexto familiar, laboral, social y político (Restrepo e Isaza, 2019). Dichos roles refuerzan la distancia frente al poder visibilizada por organismos internaciones como la ONU, que propende por una mejor calidad de vida; ya que impulsa la solidaridad y el cuidado por el otro, tratando a su vez de hacer eco de las voces que no se escuchan, pero de las que se oye cada vez más fuerte el descontento en torno a lo social y lo ambiental.

La perspectiva de género ha traído consigo no solo un movimiento de concienciación social y universal, sino que se ha combinado con distintos saberes, para hacer que las trasformaciones tengan un piso científico y que cada paso que se dé hacia la igualdad sea parte de un acuerdo de la humanidad, y no la imposición de un grupo sobre otro. Los hombres y las mujeres son producto de la cultura, que imprime en cada persona una manera de ver el mundo y, por ende, de desarrollarse en este. Su lugar de origen, las tradiciones celebradas y los arreglos aceptados previamente han conseguido que se naturalicen el lenguaje y el trato, y la valía que se da a los roles desempeñados por mujeres y hombres, dando cuenta de posiciones frente al poder.

Entonces, la visibilidad que han dado los estudios sociales a los escenarios en que se desenvuelven mujeres y hombres ha permitido identificar que, más allá de cuestionar los arreglos inherentes dentro de la sociedad, se deben procurar soluciones que partan de contar las historias de las condiciones particulares por las que transitan. De ahí que se intente encontrar fórmulas, que pasan desapercibidas por su simplicidad, para mejorar las condiciones de las personas dentro del entorno laboral, empresarial y social. Una de esas alternativas es el mentoring, que replica el proceso maestro-discípulo para que exista una formación marcada por dos factores fundamentales: el conocimiento y la experiencia, que hacen del discípulo una persona con más confianza y con un modelo a seguir que lo motive a mantenerse en pie, aunque las situaciones a las que se enfrente ejerzan demasiada presión sobre sus decisiones y comportamientos (Cuadra y Restrepo, 2020).

Haciendo un paréntesis, llama la atención que Cooper (1992) pregunte ¿cómo sería una contabilidad femenina? (p. 20), asimilándola a la contabilidad ambiental. En este contexto tocaría empezar por valorar a “las mujeres” dentro del campo contable; mejor dicho, incluir los valores cuidado y calidad de vida, que no hacen parte de la fórmula del éxito y la competencia. Por ello, esta contabilidad se debería enfocar más a lo social y ambiental que hacia lo financiero (que ha sido el área tradicional desarrollada por la comunidad académica), sin desmerecer los avances que se han dado en las áreas anteriormente mencionadas.

En concordancia con lo anterior, el objetivo de este documento es contextualizar históricamente el trasegar de las mujeres contables y evidenciar la importancia del mentoring para el cierre de las brechas de género, que han sido parte de su lugar en la profesión. Para ello se realiza, primero, una aproximación al contexto anglosajón sobre el desarrollo de la mujer en el ámbito profesional de la contabilidad y la auditoría; segundo, se contrasta el anterior escenario con Oriente (tomando como referente a Japón) para describir la génesis de esta profesión, que permitió que las mujeres ingresaran sin ninguna barrera al mercado laboral; tercero, se ubica el estudio de Haynes (2017) para establecer un trazabilidad sobre los avances en investigación alrededor de la contabilidad y el género; cuarto, se aborda el aprendizaje colectivo, que incita a construir una estrategia en torno al conocimiento de algunas áreas específicas, para garantizar un avance no solo académico sino también productivo. En este sentido, se plantea el mentoring como una herramienta sólida para garantizar el aprender del otro, que se potencia –en el caso de la mujer contable– cuando otra mujer reduce los tiempos de aprendizaje compartiendo la experiencia, los conocimientos y los contactos.

Metodología

La investigación es abordada desde el enfoque metodológico cualitativo, fundamentado en un estudio de reflexión. Se “utiliza[n] palabras, textos, discursos, dibujos, gráficos e imágenes para comprender la vida social por medio de significados y desde una perspectiva holística, pues se trata de entender el conjunto de cualidades interrelacionadas que caracterizan a un determinado fenómeno” (Mejía, 2004, p. 278 ); en este caso, para analizar el proceso de mentoring en la creación de redes del campo profesional contable. Para ello la investigación ejecutó una etapa de revisión exploratoria, consistente en el rastreo documental de fuentes primarias, seleccionando únicamente la producción bibliográfica publicada en bases de datos electrónicas como Dialnet, Redalyc, SciELO, World Wide Science, Science – Research Library–, Latindex y Scopus. Las fuentes secundarias utilizadas fueron ponencias, trabajos de grado y otras publicaciones que permitieran profundizar en el objeto de estudio. Por último, se registraron los documentos recopilados en una matriz cualitativa diseñada en Excel. El criterio de selección de los documentos se relaciona con el objeto de estudio abordado en cada etapa de reflexión. Se resalta que no se definieron límites temporales para la búsqueda.

La Tabla 1 revela el número de textos utilizados en cada etapa de reflexión del documento. La primera etapa utiliza catorce documentos, buscando realizar una aproximación al contexto anglosajón sobre el desarrollo de la mujer en el ámbito profesional de la contabilidad y auditoría. La segunda etapa integra doce documentos que describen el escenario de Oriente (tomando como referente a Japón) en la génesis de esta profesión, que permitió que las mujeres ingresaran sin ninguna barrera al mercado laboral. La tercera etapa utiliza dieciséis documentos, y establece una trazabilidad de los avances en investigación alrededor de la contabilidad y el género. Finalmente, la cuarta etapa integra diecinueve documentos, abordando el proceso de mentoring entre las mujeres contables para crear redes de trabajo y contrarrestar la falta de aprendizaje experiencial.

| Etapa | Título | Documentos |

| 1 | En el contexto de los países de habla inglesa | 14 |

| 2 | Una excepción en los países del Este | 12 |

| 3 | Avances en el desarrollo de la igualdad de género | 16 |

| 4 | Aprender unos de otros: contrarrestar la falta de aprendizaje experiencial | 19 |

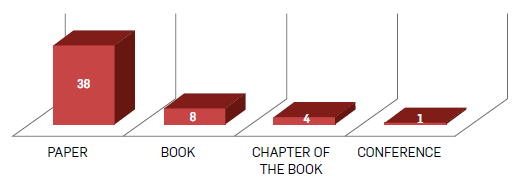

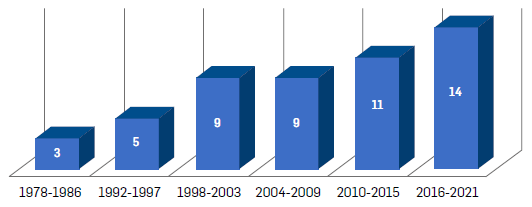

De acuerdo con la Figura 1, la mayoría de documentos corresponde a artículos y libros, aunque se presenta una participación marginal de capítulos de libros y de ponencias. Otro aspecto relevante es el horizonte temporal de los documentos, percibiéndose que el tema de interés es reciente y viene aumentando con el trascurrir de los años (ver Figura 2).

Finalmente, se destaca que optamos por presentar extractos de discursos de las obras originales junto con la presentación de los resultados; lo que hace que la lectura sea más vívida y reflexiva, y acerque al lector a las experiencias que se describen.

1. El contexto anglosajón

La investigación sobre género en contabilidad ha mostrado un buen desarrollo (Komori, 2008; Deegan & Unerman, 2011) en países como Estados Unidos, Reino Unido y Australia, donde existen movimientos feministas que encuentran reconocimiento mundial (Komori, 2008), y en los cuales el ejercicio profesional contable ha gozado de prestigio y reconocimiento relevante en el mundo de los negocios; pues su surgimiento como profesión se dio en Reino Unido (Kirkham & Loft, 1993) y se expandió a los países anglosajones que abrieron camino a las grandes firmas auditoras (Big 4). Desde esta mirada, la contabilidad ha tenido un puesto privilegiado dentro de la sociedad, al gozar de influencia en la toma de decisiones sobre la industria, el comercio y el sector financiero; haciéndose cargo de posiciones de responsabilidad y vigilancia, y usando como medio la auditoría, que ejerce control y mantiene la confianza de la población y el Estado en el sector empresarial.

El impulso que dio el período de entreguerras a la participación de la mujer ha tenido grandes avances en la visibilidad de ella en el campo contable, pues su incursión en este escenario empresarial es relativamente reciente (Japón, Nueva Zelanda, Francia) (Whiting & Wright, 2001; Stedham, Yamamura & Satoh, 2006; Komori, 2008; Lupu, 2012), como también lo fue en el campo académico (Gago & Macías, 2014). En este contexto, la mujer ha tenido que afrontar los estereotipos, prejuicios y limitaciones que han sido impuestas al “sexo débil” (Kirkham & Loft, 1993) para sobrevivir y sobresalir en un campo laboral determinado por hombres para mantener intacta su posición de poder.

En tanto la división del trabajo implica reconocer que el discurso masculino ha fijado el comportamiento –tanto de hombres como de mujeres– en las ocupaciones o roles laborales a través de factores socioculturales que reproducen ideas basadas en el éxito, la competencia y el logro de metas (Hofstede, 1984); se impone entonces un discurso de la gestión que se enfoca en el control y la coordinación, dando la identidad a lo masculino en el mercado laboral (Kerfoot & Knights, 1996; 1999; Adapa, Rindfleish & Sheridan, 2016). Esta circunstancia puede ser parte de la explicación de la falta de representación en la alta dirección o en esferas de responsabilidad directiva por parte de las mujeres egresadas de las escuelas de negocios (administración y contabilidad), que se ha explicado con metáforas: glass ceiling (Loden, 1978 ), sticky floor, techo de diamante (Valcárcel, 1997) y laberinto (Eagly, 2007).

Los conceptos anteriores van ubicando las ideas de la percepción sobre la mujer en el mercado de trabajo, mostrando los imaginarios y prejuicios sobre las labores que desarrollan, y contribuyendo a la construcción de justificaciones en torno a por qué los hombres deben estar en las instancias de poder; y a su vez dan cuenta de las barreras que bloquean la progresión jerárquica de las mujeres dentro de las empresas, evidenciándose la falta de promoción y apoyo, y el escaso reconocimiento a su labor (Windsor & Auyeung, 2004; Crompton & Lyonette, 2011; Adapa, Rindfleish & Sheridan, 2016). A esto se suma la ausencia de mentores o modelos a seguir, que podrían servir como inspiración para las personas en su camino profesional, influenciándolas de manera correcta para afrontar momentos difíciles que las desvíen de su meta de escalar dentro de las empresas.

Aunque se han producido trasformaciones en la participación de la mujer en diferentes esferas, se debe tener presente, por ejemplo, que los hombres que se encuentran en altos cargos en pymes de Australia aceptan que tienen cierto estereotipo de la mujer para ocupar cargos superiores (Adapa, Rindfleish & Sheridan, 2016); hecho que también se percibe en Reino Unido, donde se “reproduce el estereotipo de género [de] que las mujeres son extravagantes, y financieramente menos responsables que los hombres” (Komori, 2008, p. 511), segmentándose así los puestos de trabajo que desempeñan.

2. Una excepción: Oriente

De otra parte, la realidad de los países de cultura oriental muestra otra historia distinta para contar. Komori (2008) encontró que el ejercicio profesional de la contabilidad y la auditoría tuvo sus orígenes en la posguerra, cuando las fuerzas de ocupación Aliados buscaron democratizar a la sociedad japonesa. Así se introdujo la auditoría como elemento externo importado, que dio paso a una profesión que, aunque cuenta con pocos profesionales si se compara con los países anglosajones, se ha instaurado como ejercicio profesional independiente. Allí, las mujeres vieron que “aunque tanto las empresas de contabilidad como las empresas de clientes son organizaciones dominadas por hombres, la cualificación ofrecida por la profesión contable brinda la posibilidad de que (…) alcancen el mismo estatus que los hombres en el lugar de trabajo” (Komori, 2008, p. 515).

La expansión de la fuerza laboral de las mujeres se dio a la par que la necesidad de contratación de personal de las empresas contables, lo que las impulsó a incursionar en una profesión reciente para su contexto; encontrando un “potencial en la naturaleza “masculina” de la contabilidad –con su razonamiento lógico, absoluto y claro–, para expresar múltiples cualidades “femeninas” (Broadbent, 1998), y obtener la seguridad y confianza necesarias para superar su limitada experiencia en las prácticas sociales” (Komori, 2008, pp. 532-3). Esto fue más posible en la sociedad japonesa, pues la profesión contable no estaba influenciada por los roles tradicionales de hombres y mujeres, lo que permitió abrirles mayores posibilidades en el campo de los negocios.

Los prejuicios que han enfrentado las mujeres en el ámbito anglosajón disminuyen o desacreditan sus capacidades: para hacerle frente a las presiones y responsabilidades que se dan en el mundo de los negocios, “la contabilidad requiere unas condiciones intelectuales, coraje y experiencia que pocas veces se encuentran en el sexo débil” (Garrett, 1961; citado por Kirkham & Loft, 1993, p. 527). En cambio, en la cultura japonesa la cuestión ha radicado en el papel social de la mujer y el hombre dentro de la familia, que se ha ido definiendo a través de las disposiciones del Estado. Por ello no se encuentran esos prejuicios, tanto para el ingreso como para su progreso profesional; pues la contabilidad fue un escenario que coincidió con su decisión de independencia y rebeldía frente a las condiciones establecidas en torno a la familia e hijos, dando paso a nuevas generaciones que tienen una mirada diferente del hogar y las responsabilidades (Komori, 2008).

La posición social de la mujer juega un papel fundamental para entender en qué medida afecta la maternidad su trabajo y su juicio profesional. En los estudios sobre Occidente se observan las barreras para ellas (Hooks, 1992; Schaefer & Zimmer, 1995; Barker & Monks, 1998; Bernadi, 1998; Whiting & Wright, 2001; Windsor & Auyeung, 2004; Stedham, Yamamura & Satoh, 2006; Crompton & Lyonette, 2011; Bruce, 2013), presentándose desventajas para su promoción hacia cargos de responsabilidad (Windsor & Auyeung, 2004). Ser madre es un punto de inflexión en la profesión, ya que involucra la dualidad entre familia y éxito profesional (Bruce, 2013), porque la responsabilidad de la crianza y el cuidado ha sido culturalmente ejercida por las mujeres (Crompton & Lyonette, 2011).

En este laberinto lleno de dilemas, las mujeres deben decidir si renuncian a su carrera profesional para cumplir con el cometido tradicional (Stedham, Yamamura & Satoh, 2006). En la medida que las mujeres asignan a su vida más actividades y compromisos con su familia, tienen aspiraciones menores en su profesión y buscan opciones para flexibilizar los horarios y responsabilidad laborales (Whiting & Wright, 2001). En el caso de Japón, Komori (2008) visibiliza que las mujeres afirman que ser madres les aporta para agudizar sus sentidos en la auditoría y para tener conocimientos prácticos que sirvan a las organizaciones.

3. ¿Avances más o menos?

Haynes (2017) resalta que después de más de veinticinco años de investigación contable involucrando la perspectiva de género a través de las teorías feministas, que dan cuenta de las condiciones de poder y subordinación entre hombres y mujeres, se ha logrado avanzar en visibilizar aquellas historias y situaciones que están tras el telón; y que aunque algunos autores no se reconocen dentro de las teorías feministas, sí declaran que escribir sobre la mujer permite ir dando cuenta de la profesión contable desde una mirada más general. Lo que se quiere dar a conocer es cómo el neoliberalismo ha perpetuado desde sus inicios la desigualdad y la concentración del poder, acogiendo la contabilidad como herramienta útil para informar y legitimar los arreglos que subyacen en el mercado y la política.

“La contabilidad, como una construcción política implicada en la causa y la perpetuación de las desigualdades de género” (Haynes, 2017, p. 113), es una idea que alude al concepto de juridificación; y también se refiere a que se “usa (…) el mismo proceso (…) que causó el problema (…) para intentar solucionar[lo]” (Gray, Owen & Adams, 1996, citados por Deegan & Unerma, 2011, p. 523). Las alternativas tomadas en cuenta, y puestas supuestamente en marcha para atacar la crisis ambiental y social actual, están involucradas en las mismas causas que la originaron. Además, hay que considerar que se ha pasado de una economía de mercado a una sociedad de mercado (Sandel, 2016), donde los valores son cada vez más cambiantes para adaptarse a las necesidades del medio; y se debe escuchar el llamado a buscar soluciones desde la emancipación y la justicia social (Lehman, 2012; Dambrin & Lambert, 2012; Haynes, 2017), que es parte de la labor de la contabilidad, que se ha desviado de su papel en el control de las organizaciones.

Indiscutiblemente, se tiene una deuda demasiado grande con la participación femenina en la historia contable, que al igual que la masculina ha contribuido a la contabilidad y a la sociedad. Por ello, pensar no solo en reconstruir la historia, sino en hacer un inventario de las mujeres que han participado en la disciplina contable desde diferentes esferas (académica, investigativa, profesional, social y política) hará que las mujeres se inspiren en sus pares, contemplen las situaciones que sobrellevaron para lograr carreras exitosas y procuren construir senderos profesionales por los que transiten las mujeres contables, hacia la construcción de redes que propendan por una mejor sociedad.

Ahora, más que hablar de una marginación se debe identificar que las mujeres se han ido proyectando, reconociendo y consolidando en un campo profesional típicamente de hombres. No solo deben acomodarse o moldearse a él, sino trasformar y cambiar de cierto modo la perspectiva del éxito hacia la cooperación y la solidaridad, para que no sea una trasformación superficial, sino que se genere empatía. Hay quienes tienen una mirada diferente y no esterotipada por los prejuicios, que tanto daño han causado desde la interseccionalidad, que es la nueva cara de la discriminación y la segregación. Ahora es el momento de visibilizar, construir y consolidar la sororidad.

Kokot (2014) ha identificado que las redes sociales y el capital social juegan un papel elemental en el medio laboral. En el caso de Alemania, las mujeres se encuentran en mayor cercanía y relación personal para negociar los asuntos de su carrera profesional; mientras que en el Reino Unido se realiza a través de agentes de contratación, que sirven como filtro para garantizar una objetiva selección del personal y evitar sesgos. Es inevitable que en un mundo que ha sido definido desde lo masculino, tanto en hombres como en mujeres las muestras de cobardía, falta de ambición o poca disponibilidad son percibidas como debilidades que no deben permitirse en el campo de los negocios.

4. Aprender del otro para contrarrestar la falta de aprendizaje experiencial

El aprendizaje individual es a lo que se propende mayormente hoy; sin embargo, existen evidencias de que tanto las mujeres como los hombres, al ser seres sociales (Goleman & Boyatzi, 2008), maximizan su aprendizaje al estar en contacto entre sí (Freire, 1986; Max-Neef, Elizalde & Hopenhayn, 2010; Hidalgo, 2017). Lo que el mercadeo ha denominado benchmarking da cuenta de manera explícita de la bajada al ámbito empresarial de algunos postulados educativos, neurobiológicos, psicológicos y sociológicos. Se maximiza el aprendizaje cuando se tiene la oportunidad de aprender a relacionarse in situ, observando y creando valor a partir de lo que se produce en la industria. Ahora bien, si se considera que el capital humano que circula en el mercado laboral de una industria lleva consigo tanto aprendizajes tácitos como explícitos (Hidalgo, 2017), lo que se traslada a una empresa de su misma industria es desarrollo económico y conocimiento experto sobre procesos intelectuales, operativos, logísticos, productivos y relacionales, entre otros. La trasmisión de conocimiento desde lo experiencial desemboca en un aprendizaje significativo y se maximiza cuando es colectivo (Goleman & Boyatzi, 2008; Hidalgo, 2017).

La competencia no es lo que hace surgir a una industria o sociedad, sino la colaboración, que se apoya en algo que a veces es intangible: el conocimiento. La psicología, la pedagogía, la neurociencia y la sociología han observado este proceso encapsulado, desde la mirada del conocimiento, como construcción social y de aprendizaje para construir una mejor sociedad. La mirada que han tenido estas disciplinas y ciencias ha estado puesta principalmente en aportar altruistamente desde la pedagogía y la salud a la sociedad (exceptuando la rama del neuromercadeo), rehuyendo quizás de manera deliberada el vínculo económico al que estas se ven evidentemente asociadas.

Bajo la mirada no mercantilista que estas disciplinas proponen, los postulados de Hidalgo (2017) se unen, ya que para él el desarrollo del conocimiento posee una relación directamente proporcional al del bienestar social. Para comprobarlo da a conocer los movimientos humanos desde la data, donde se ve que los avances de la economía mejoran la calidad de vida de las sociedades. Con ello abre el camino para ahondar, desde una mirada colectiva y cooperativa, la relación entre desarrollo económico y calidad de vida, que es para lo que se instrumentaliza el conocimiento. De acuerdo a la teoría de Hidalgo (2017), el desarrollo económico de una región depende de su capacidad de aprendizaje colectivo, al que atribuye tres factores: experiencia, difusión e intensidad. Es decir, poseer capital humano con conocimiento tácito del saber hacer de una industria, concentrado en la misma ubicación geográfica; crear redes sociales que permitan complementar y sumar los conocimientos que contribuyan a complejizar los productos; y maximizar el desarrollo económico de una región.

Las personas que pertenecen a una misma industria o que se desenvuelven en industrias relacionadas, desde su ejercicio profesional o desde su rol como empresarios van adquiriendo un conocimiento experiencial que redunda en desarrollo económico. Cuando el conocimiento asociado a una industria se concentra en una misma área geográfica, tiene mayor probabilidad de impulsar el desarrollo económico de esa región, ya que los productos o servicios asociados a dicha industria proliferan de manera complementaria; por el contrario, cuando una industria X se instala en una región donde no tiene competencia, esta tiende a desaparecer.

El aprendizaje colectivo ubica de manera estratégica que, si hay mayores opciones de colaboración en un área de negocios, como por ejemplo la industria de los servicios de contabilidad y auditoría, es posible que esta crezca. Esta estrategia de crecimiento también aplica para los profesionales de la contabilidad, quienes al compartir su experiencia y conocimientos pueden mejorar el mercado de los servicios profesionales. Desde este punto de vista se visualiza una ventaja: el uso de herramientas que permitan compartir entre profesionales, entre las cuales se encuentra el mentoring.

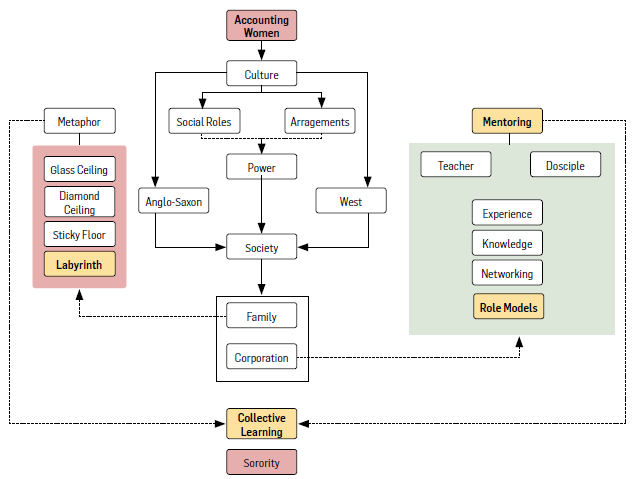

El mentoring sirve para mejorar las competencias de los tutelados, a través de un aprendizaje dirigido por un mentor con alto nivel de experiencia, ya sea en la empresa o en el campo de los negocios; el cual utiliza sus conocimientos y experticia para ir aportando en el camino que recorre el tutelado al explorar las competencias personales y profesionales. Este tipo de herramientas de desarrollo personal han sido una de las recomendaciones que aporta la literatura en torno a la progresión de la mujer, para transitar a través del laberinto de cristal. En el estudio realizado por Barker, Monks & Buckley (1999) se “estableció que la mentoría, sin importar la terminología utilizada para describir el sistema, se percibe como importante para la progresión en la carrera de contabilidad” (p. 311) (Ver Figura 3).

Los mentores proporcionan a sus protegidos el acceso a redes de poder en las cuales hay información exclusiva, a la que difícilmente se puede acceder por fuera de estas. “Foster et al. (2011) encuentran que la mentoría reduce los estancamientos de carrera y las intenciones de rotación para las mujeres, pero no para los hombres” (citados en Cohen, Dalton, Holder- Webb & McMillan, 2018, p. 6). Sin embargo, las mujeres presentan mayor dificultad en el acceso al mentoring. Por un lado, por la falta de interés que tienen los hombres en apoyar a las mujeres, al verlas supuestamente como menos prometedoras; y en consecuencia, por la falta de mujeres en puestos de alto nivel que puedan realizar dichos procesos.

Se hace indispensable la identificación de un perfil de mentor que contemple personalidad, experiencia, conocimientos y disposición; en la medida que los resultados en el tutelado son visibles a través de la motivación, la toma de decisiones y la productividad después del mentoring.

De otro lado, los role models para las mujeres terminan siendo más escasos, por lo que son “obligadas a jugar con las reglas masculinas, que en muchos casos les son extrañas” (Medina, 2015, p. 3). Aunque no parece evidente, el acceso a los cargos de toma de decisiones que se establecen en la cúspide de la pirámide jerárquica de las organizaciones requiere, más allá del conocimiento y la experiencia, de contactos y redes que contribuyan al buen nombre de los candidatos dentro del lobby empresarial. Aquí el mentoring juega un papel estratégico, en el sentido en que permite ampliar las relaciones personales, que también hacen parte del mundo de los negocios y que han estado más visiblemente aceptadas para los hombres.

La obra Women’s leadership describe cómo lograron ser pioneras nueve mujeres en el Reino Unido en campos diferentes, dando cuenta de la no existencia de modelos a seguir; lo que las “ha obligado a tomar decisiones de forma autónoma, sin contar con el consejo o experiencia de otras mujeres, construyendo su propio estilo” en soledad.

El mentoring es importante, ya que permite que las prácticas y experiencias de las mujeres profesionales, al enfrentarse a las barreras del ámbito público, puedan ser compartidas e integradas en el saber de las mujeres, promoviendo una gestión organizacional en igualdad de condiciones (Medina, 2015, p. 7).

Por lo tanto, el mentoring contribuye al empoderamiento, pues hace que exista la búsqueda de un autoconocimiento tanto a nivel personal como profesional, para poder liderar procesos en los cuales se sientan seguras y tengan confianza para enfrentar retos. Gracias al mentoring conocen las situaciones y problemas que pasaron las mentoras, lo que les da un punto de vista aventajado para buscar soluciones que antes eran desconocidas o impensables. Ya no están solas, tienen redes de apoyo y poder que potencian sus ideas, proyectos y decisiones. “El mentoring entre mujeres puede convertirse en un paso clave para promover la igualdad de género en la empresa” (Medina, 2015, p. 8), y también puede propiciar la construcción de redes para intercambiar sus trayectorias.

Se puede indicar que el mentoring en contabilidad ha sido utilizado sin darse cuenta de que es parte de las estrategias de sororidad que se integran a los grupos de trabajo de mujeres en el campo profesional dentro de las empresas, las firmas de auditoría, los equipos interdisciplinarios en organizaciones sociales, las universidades y los escenarios de participación. Al ser una herramienta de enseñanza en la cual se trasmiten conocimiento y experiencias, y se colabora para bienes mayores, no hay un límite en torno a las conexiones entre mujeres. Ahora se encuentran varios escenarios donde las mujeres contables lideran procesos de investigación no solo a nivel institucional, sino local, nacional e internacional. Algunos de los más visibles son la Conferencia Qualitative Research and Critical Accounting (QRCA), los estudios interdisciplinarios sobre gestión y contabilidad (Interges), la Conferencia Gender, Work and Organization (GWO) y ONU Mujeres, entre otros; que han ido dejando huellas entre quienes empiezan el camino en las universidades como estudiantes, hasta encontrarse cooperando con profesoras en diversas latitudes, en pro de la profesión y la disciplina.

Conclusión

Suele identificarse a Occidente como un escenario para ser libres; sin embargo, las condiciones que han determinado los acuerdos sociales inmersos en la sociedad han limitado la participación de la mujer, generando luchas por cuestiones de equidad de género. En el caso de los servicios profesionales contables, se evidenció que la literatura plantea que los sesgos históricos a que se ha visto expuesta la mujer siguen siendo parte de las discusiones que no solo se deben reflexionar, sino que además se tiene la obligación de ponerlas en la palestra para que sean tenidas en cuenta, sin convertirse en una cuota política o un simple número que se ubica en la lista.

Da alegría ver que las problemáticas enmarcadas en la dupla contabilidad/ género han ido avanzando. Por eso, trabajos como el realizado por Haynes (2017) evidencian la trazabilidad y relevancia que han ido tomando estos temas, que son sensibles para unos y para otros, y son la posibilidad de dar a conocer la otra cara de la moneda que pocas veces se conoce. No se trata de una cuestión de represión, se trata de garantizar las libertades a todos los seres humanos; y cuando un problema se menciona, es en ese momento en que cobra vida en la realidad de otros. En este sentido, se pone en la palestra la necesidad de crear una cohesión cada vez mayor de las mujeres contables para reconstruir la historia de su paso por la profesión; como es el caso de Colombia, que requiere escribir su pasado desde la mirilla de la mujer, para mostrar el camino transitado y las fórmulas que les han funcionado a aquellas mujeres que lideran la profesión en los diversos escenarios de representación.

Entonces, cuando se propone estudiar de una forma más completa el mentoring es porque se ha identificado que la manera de asociarse y moverse de la mujer en la sociedad y en los diferentes ámbitos del mercado laboral ha sido poco efectiva. Por tanto, encontrar estrategias que garanticen su participación y su desenvolvimiento en el mundo de los negocios abre un panorama de oportunidades para crecer y hacer de la sociedad un lugar con calidad de vida. Alcanzar el éxito laboral se presenta desde la acción concreta de adquisición de conocimiento en el contexto de nuevos acuerdos sociales, en los que la mujer es el referente de otra mujer para la creación, supervivencia y afianzamiento de escenarios de participación, decisión y representación. Por ello se recomienda generar futuros estudios, encaminados al proceso de mentoring desde el área profesional, gremial, académico e investigativo.

Por último, es necesario reconocer que en la medida que se trabaje de manera colectiva y con metas comunes entre los grupos de mujeres se pueden conseguir triunfos, marcar escenarios y apropiarse de espacios que estuvieron vetados para las mujeres contables, los cuales han respondido a los estereotipos mal representados de la sociedad sobre la mujer en pleno siglo xxi. En este sentido, el llamado es a vincularse en los espacios de interacción, aprendizaje y cooperación que lideran grupos de mujeres, que quieren contribuir para cerrar las brechas y ampliar los horizontes de confianza.

Referencias

Adapa, S., Rindfleish, J., & Sheridan, A. (2016). “Doing gender” in a regional context: explaining women’s absence from senior roles in regional accounting firms in Australia. Critical Perspectives on Accounting, 35, 100-10.

Barker, P., & Monks, K. (1998). Irish women accountants and career progression: a research note. Accounting, Organizations and Society, 23(8), 813-23.

Barker, P., Monks, K., & Buckley, F. (1999). The role of mentoring in the career progression of chartered accountants. The British Accounting Review, 31(3), 297-312.

Bernadi, R. (1998). The implications of lifestyle preference on a public accounting career: an exploratory study. Critical Perspectives on Accounting, 9(3), 335-51.

Bruce, E. (2013). The accounting profession and the female gender in Ghana. Accounting and Finance Research, 2(1), 54-60.

Cohen, J. R., Dalton, D. W., Holder- Webb, L. L., & McMillan, J. J. (2018). An analysis of glass ceiling perceptions in the accounting profession. Journal of Business Ethics, s. d.

Cooper, C. (1992). The non and nom of accounting for (M)other Nature. Accounting, Auditing & Accountability, 5(3), 16-39.

Crompton, R., & Lyonette, C. (2011). Women´s career success and work-life adaptations in the accountancy and medical professions in Britain. Gender Work and Organization, 18(2), 231-54.

Cuadra, L. N., y Restrepo, K. (2020). La mutación del hábitus empresarial chileno a partir de dos metáforas sobre el liderazgo femenino. Revista Científica General José María Córdova, 18(30), 461-76.

Dambrin, C., & Lambert, C. (2012). “Who is she and who are we?”: a reflexive journey in research into the rarity of women in the highest ranks of accounting. Critical Perspectives on Accounting, 23(1), 1-16.

Deegan, C., & Unerman, J. (2011). Critical perspective of accounting. En C. Deegan & J. Unerman, Financial Accounting Theory, pp. 514-46. Berkshire: Mc Graw-Hill.

Eagly, A. H. (2007). Female leadership advantage and disadvantage: resolving the contradictions. American Psychological Association, 33(1), 1-12.

Freire, P. (1986). Pedagogía del oprimido. México: Siglo XXI.

Gago, S., & Macías, M. (2014). A possible explanation of the gender gap among accounting academics: evidence from the choice of research field.Accounting and Finance, (54), 1183-1206.

Goleman, D., y Boyatzi, R. (2008). La inteligencia social y la biología del liderazgo. Harvard Business Review, 86(9), 86-95.

Haynes, K. (2017). Accounting as gendering and gendered: a review of 25 years of critical accounting research on gender. Critical Perspectives on Accounting, (43), 110-24.

Hidalgo, C. (2017). El triunfo de la información. La revolución del orden: de los átomos a las economías. Barcelona: Penguin Random House.

Hofstede, G. (1984). Cultural dimensions in management and planning. Asia Pacific Journal of Management, 1(2), 81-99.

Hooks, K. (1992). Gender effects and labor supply in public accounting: an agenda of research issues. Accounting, Organizations and Society, 17(3-4), 343-66.

Kerfoot, D., & Knights, D. (1996). “The best is yet to come?”: the quest for embodiment in managerial work. En D. Collinson & J. Hearn, Men as managers, managers as men: critical perspectives on men, masculinities and managements. London: Sage.

Kerfoot, D., & Knights, D. (1999). “Man” management: ironies of modern management in an “old” university. En S. White & R. Moodley, Transforming managers gendering change in the public sector, pp. 200-13. Londres: UCL.

Kirkham, L. M., & Loft, A. (1993). Gender and the construction of the professional accountant. Accounting, Organizations and Society, 18(6), 507-58.

Kokot, P. (2014). Structures and relationships: women partners’ careers in Germany and the UK. Accounting, Auditing and Accountability Journal, 27(1), 48-72.

Komori, N. (2008). Towards the feminization of accounting practice. Accounting, Auditing & Accountability Journal, 21(4), 507-38.

Lehman, C. (2012). “We’ve come a long way! Maybe!”: re-imagining gender and accounting. Accounting, Auditing and Accountability Journal, 25(2), 256-94.

Lupu, I. (2012). Approved routes and alternative paths: the construction of women’s careers in large accounting firms. Evidence from the French Big Four. Critical Perspectives on Accounting, 23(4- 5), 351-69.

Max-Neef, M., Elizalde, A., & Hopenhayn, M. (2010). Desarrollo a escala humana: opciones para el futuro. Santiago: Cepaur.

Medina, M. (2015). Role models, mentoring y redes de mujeres profesionales: educar en valores feministas para fomentar liderazgos éticos. Revista Iberoamericana de Producción Académica y Gestión Educativa, (3), 1-19.

Nuñez, P., y Grande, F. A. (2012). El desarrollo de los recursos humanos a través del mentoring. Intangible Capital, 8(1), 61-91.

Restrepo, K., e Isaza, J. (2019). ¿De lo masculino a lo femenino?: reflexiones sobre el mercado laboral de la contaduría pública. Revista Científica General José María Córdova, 17(27), 527-53.

Sandel, M. (2016). Lo que el dinero no puede comprar. Los límites morales del mercado. Bogotá: Penguin Ramdom House.

Schaefer, J., & Zimmer, M. (1995). Gender and earnings of certain accountants and auditors: a comparative study of industries and regions. Journal of Accounting and Public Policy, (14), 265-91.

Stedham, Y., Yamamura, J. H., & Satoh, M. (2006). Gender and salary: a study of accountants in Japan. Asia Pacific Journal of Human Resources, 44(1), 46-66.

Valcárcel, A. (1997). La política de las mujeres. Madrid: Cátedra.

Whiting, R. H., & Wright, C. (2001). Explaning gender inequality in the New Zealand accounting profession. British Accounting Review (33), 191-222.

Windsor, C., & Auyeung, P. (2004). The effect of gender and dependent children on professional accountants career progression. Critical Perspectives on Accounting, (17), 828-44.